Dieser Beitrag ist inspiriert von der Präsentation von Kaushik Punjabi bei Londoner Value Investing Club. Der Inhalt des Beitrags ist jedoch die Ansicht des Autors.

Wir hören immer, dass wir früh anfangen sollten, für den Ruhestand zu sparen. Wir sollten unsere reinvestieren Dividenden und finden Sie Produkte, die Compounding anbieten. Ein etwas höherer Zinssatz kann zu einem viel höheren Endwert führen. Wie wahr sind diese? Wie mächtig ist der Zinseszins? Es hängt von den drei Faktoren 1) Zeit, 2) Zinssatz und 3) wiederkehrende Investition ab.

Die drei Faktoren

1. Zeit

Der erste Faktor ist die Zeit. Die einfache Zinseszinsformel, ohne weitere Investitionen, ist

Menge t = P ( 1 + r⁄n )NT

Wo

- P ist der Kapitalbetrag (Erstinvestition),

- r ist der jährliche Nominalzinssatz,

- n ist die Häufigkeit, mit der die Zinsen pro Jahr verzinst werden,

- t ist die Anzahl der Zinsperioden.

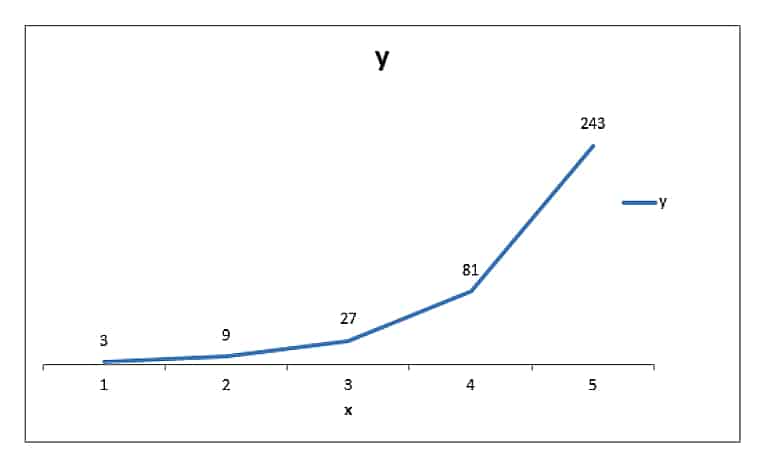

In ihrer Grundform ist dies eine Potenzfunktion y = c x (eine konstante Zahl, die zu einem variablen Exponenten und einem Prinzipal von „1“ erhoben wird). Wenn wir uns diesen Graphen der fundamentalen Potenzfunktion ansehen, können wir die Änderung von y sehen, wenn x zunimmt. Wenn Sie die Formel verwenden y = c x wo c 3 ist und x von 1 auf 5 zunimmt, können Sie sehen, dass y von 3 auf 243 ansteigt.

Im Finanzwesen haben wir viel kleinere Konstanten als drei (drei wären eine 300%-Rendite pro Periode), aber die Idee hält. Je länger ein Zinssatz auf eine Investition angewendet wird, desto „mächtiger“ wird der Zins. Es sollte auch beachtet werden, dass die Ausgabe für das Diagramm auf einen Kapitalbetrag von 1 (USD, GBP, EUR, was auch immer) angewendet wird. Wir haben viel größere Auftraggeber und längere Zeiträume im Finanzbereich.

Ein realistischeres Beispiel aus dem Finanzbereich:

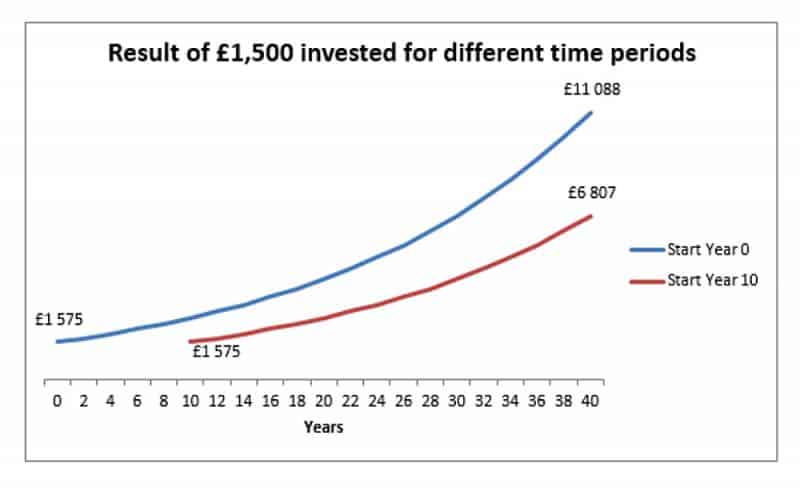

Das folgende Diagramm stellt eine einmalige Investition von 1.500 £ mit einem konstanten Zinssatz von 5% dar. Der erste begann zu Beginn des Jahres 0 und der zweite zu Beginn des Jahres 10 (dh 10 Jahre später) zu investieren. Bis zum Ruhestand (40 Jahre Aufzinsung für Jahr 0, 30 Jahre Aufzinsung für Jahr 10) ist die frühere Investition 63% mehr wert.

2. Zinssatz

Der zweite wichtige Faktor ist der Zinssatz. Mit steigendem Zinssatz steigt auch die Rendite im Laufe der Zeit. In übertriebenen Zahlen können wir sehen, dass 33 (27) ist viel größer als 23 (8) im Vergleich zu anfänglichen Basiswerten von zwei und drei.

Dieser Unterschied in den Raten (3-2 = 1 = 100%) kommt im Finanzwesen selten vor, aber das Prinzip gilt auf kleineren Skalen. Auf kurzen Skalen (wie die drei Perioden in unserem Beispiel) ist der Unterschied tendenziell gering. Aber auf längeren Zeitskalen, wie 40 Perioden (40 Jahre Investition), können wir die Unterschiede sehen: (1+5%)40 = 700% während (1+8%)40 = 2100%.

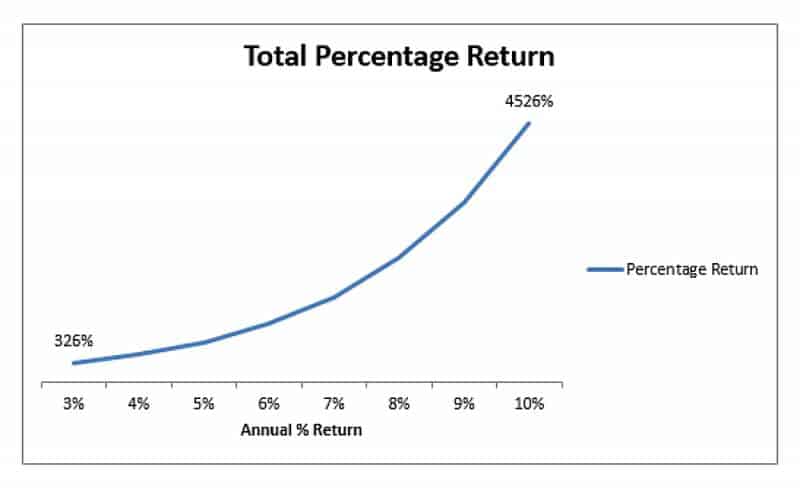

Die folgende Grafik zeigt die prozentuale Rendite für eine einfache Einmaleinlage, die den Investitionswert über vierzig Jahre aufzinst. Die einzige Variable ist der Zinssatz. Wie wir sehen können, wächst die Rendite exponentiell, genauso wie die Zeitkomponente die Rendite beeinflusst. Am Ende von vierzig Jahren gibt uns 3% 325% zurück, während der 10%-Kurs uns 4500% gab. Bei einer Ersteinzahlung von 1.500 £ sind das 4.875 £ gegenüber 67.500 £.

3. Wiederkehrende Investitionen

In den obigen Beispielen haben wir einfache, einmalige Einzahlungen getätigt und uns dann vollständig auf Zinseszinsen verlassen, um Renditen zu erzielen. Aber bei den meisten Anlage- und Sparplänen tätigen wir regelmäßige Einzahlungen, um unser Kapital zu erhöhen.

Dafür gibt es keine geschlossene Funktion, also müssen wir eine rekursive Funktion verwenden. Wenn wir davon ausgehen, dass die Einzahlung zu Jahresbeginn erfolgt, sodass die Zinsen auf die Einzahlung angerechnet werden, erhalten wir Folgendes:

Menge dieser Zeitraum = ( Betrag letzte Periode + Kaution )×( 1 + Zinssatz )

Wir müssen für jede Periode neu berechnen, wie Menge letzte Periode Änderungen für jede Periode. Wenn Sie Einzahlungen tätigen, erhöhen Sie nicht nur das Basiskapital (den Betrag der reinen Investition), sondern Sie erhöhen auch den Betrag, der Zinsen verdient.

Deshalb ist es wichtig, früh zu beginnen. Wenn Sie zu Beginn jedes Jahres 500 £ einzahlen und im 10. Jahr beginnen, würden Ihnen eine Zinszahlung für die Einzahlung im 9. Jahr, zwei Zinszahlungen für die Einzahlung im 8. Jahr und so weiter entgehen. Ihre anfängliche Einzahlung würde um 5.000 £ wachsen, aber Sie würden auch Zinsen von etwa 1.300 £ nur auf die Einzahlungen über die 10 Jahre verdienen.

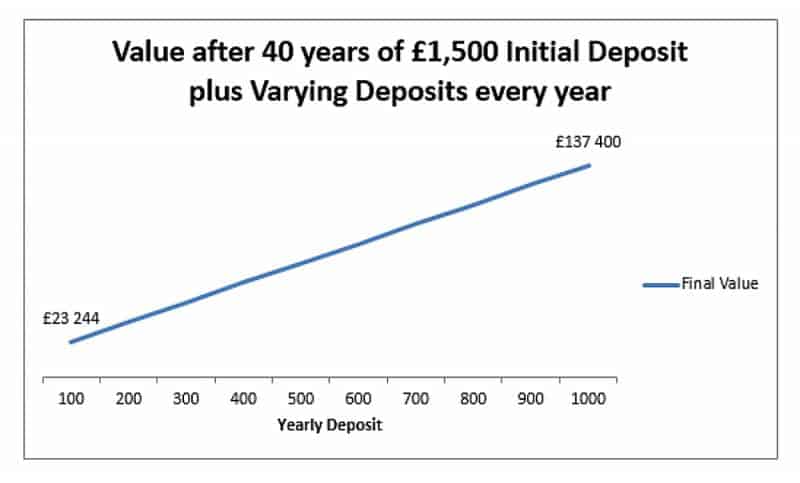

Dieses Diagramm zeigt den Endwert einer 40-jährigen Investition in 5% mit einer anfänglichen Einzahlung von 1.500 £ und unterschiedlichen jährlichen Einzahlungen.

Wir können sehen, dass Änderungen der jährlichen Einzahlung weniger wichtig sind als Zins- oder Zeitänderungen, da wir eine lineare Beziehung anstelle einer exponentiellen haben. Aber in absoluten Zahlen ist die Kaution immer noch wichtig. 140.000 £ sind viel mehr als 20.000 £. Indem wir 40 Mal 100 £ einzahlen, haben wir am Ende eine zusätzliche Investition von 4000 £, also haben wir etwa 17.500 £ an Zinsen verdient. Mit 1000 £, die jedes Jahr eingezahlt werden, haben wir Hinterlegung zusätzliche 40.000 £, aber unsere gesamten verdienten Zinsen sind mit 96.000 £ viel höher.

Wir haben mehr Zinsen verdient, je mehr Zinsen durch die höheren Einzahlungen erzeugt wurden. Das wegnehmen? Mehr Interesse erzeugt mehr Interesse (und das ist der Grund für das Sprichwort „die Reichen werden reicher“).

Was ist, wenn wir unsere Dividenden oder Zinsen nicht reinvestieren?

Vielleicht wollen wir unsere Zinszahlungen einfach ansammeln, aber wir reinvestieren sie nicht. Wenn wir dies tun, erhalten wir dafür keine Zinsen. Das bedeutet, dass wir Zinseszinsen ohne Zinseszins haben. Wie vergleicht es sich?

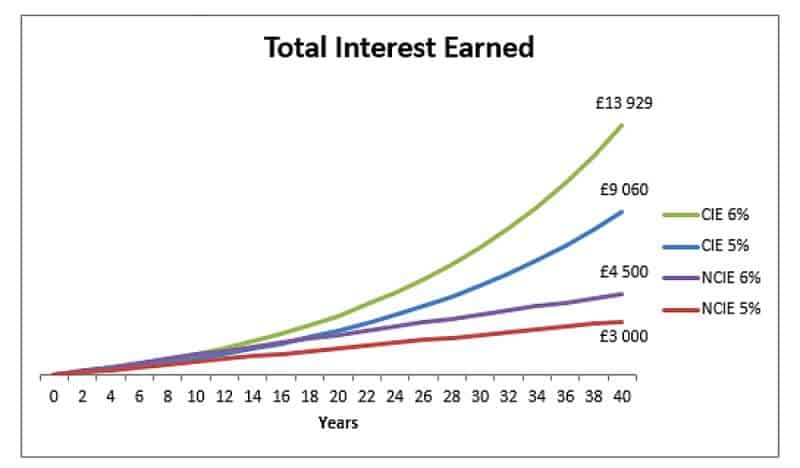

Dieses Diagramm zeigt eine Anfangsinvestition von 1.500 £ ohne weitere Einzahlungen (also ignorieren wir wiederkehrende Zahlungen einfach vollständig). Wir haben zwei Variablen: eine ist der Zinssatz (5% vs. 6%) und die andere ist Zinseszins oder nicht (CIE = verdiente Zinseszinsen, NCIE = verdiente Zinsen ohne Zinseszins).

Die NCIE-Linien sind linear, weil wir einfach die Anzahl der Perioden mit den Zinsen multiplizieren, die wir jedes Jahr generieren. Wir machen 75 £ Zinsen auf die 1.500 £ Einzahlung (für 5%), und das ändert sich nie. Wir sammeln es einfach langsam an, 75 £ auf einmal. Aber mit der Aufzinsung können wir sehen, dass das erste Jahr 75 £ beträgt, aber im nächsten Jahr verdienen wir 78,75 £ [(1500 + 75) × 1,05 – 1575], zusätzliche 3,75 £, die selbst zur zukünftigen Zinsakkumulation beitragen. Dies wächst im Laufe der Zeit weiter.

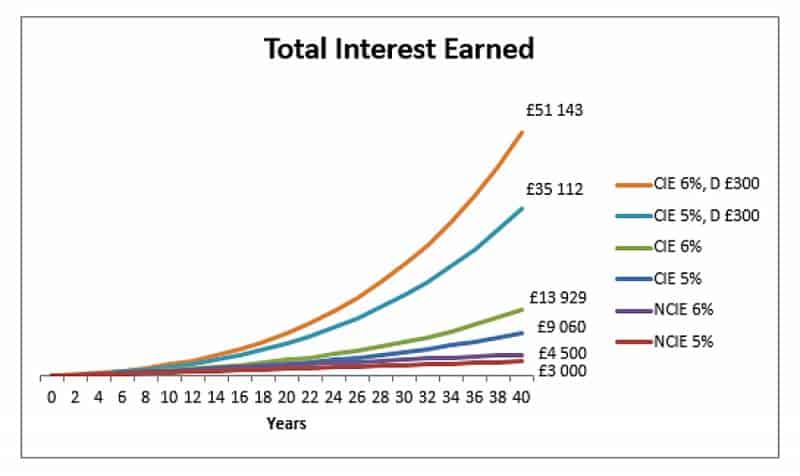

Hier ist das gleiche Diagramm mit Aufzinsung für 5% und 6%, aber mit jährlichen Einzahlungen von 300 £:

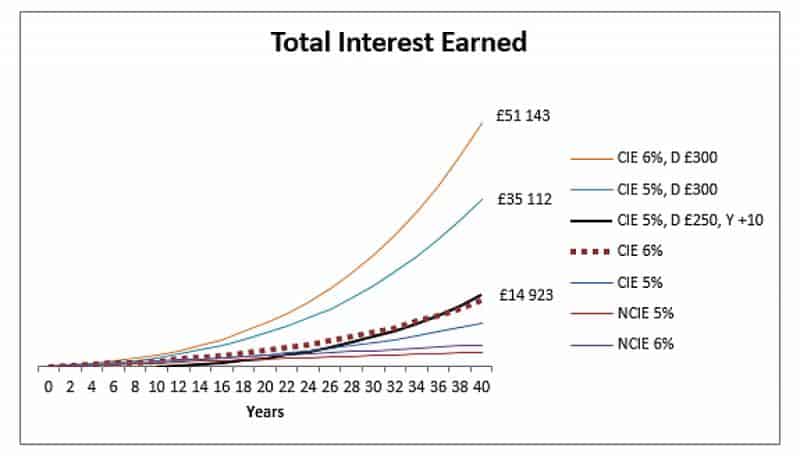

Und ein letztes Diagramm, das zeigt, was passieren würde, wenn wir ein Anlageprogramm mit 250 £ Einzahlungen bei 5% starten würden, aber wir haben es 10 Jahre später gestartet.

Das Wichtigste, was hier zu beachten ist, ist, dass der Anleger, da die Investition 10 Jahre später begonnen wird und der Zinssatz niedriger ist, jedes Jahr 250 £ einzahlen muss, nur um die 6%-Linie ohne Einzahlung zu erreichen. Über den Zeitraum von 30 Jahren sind das zusätzliche 7.500 £ aus eigener Tasche, nur wegen eines späten Starts und eines um 1% niedrigeren Zinssatzes.

Darüber hinaus sollten wir auch bedenken, dass 40 Jahre mit Einlagen von 300 £ 12.000 £ Kapital zusätzlich zur ursprünglichen Investition und den verdienten Zinsen hinzufügen.

Zusammenfassung

Die beiden Hauptkomponenten der Zinseszinsen (Zeit und Zinssatz) in Verbindung mit wiederkehrenden Einzahlungen können einen großen Unterschied darin machen, wie stark Ihre Investition im Laufe der Zeit wächst. Die Aktienrendite zwischen 2004 und 2017 betrug 7,71 TP4T (Quelle: Schroders). Das bedeutet eine noch dramatischere Divergenz zwischen Non-Compounding- und Compounding-Plänen. Und wie wir sehen können, wird der Zinseszins mit der Zeit immer stärker, wenn Sie Geld für den späten Ruhestand, Ihre Kinder oder sogar Ihre Enkel hinterlassen.

Ein wichtiger Punkt ist, dass Ihr Zinseszins über der Inflation liegen sollte. Das Halten von Vermögenswerten auf Konten mit sehr niedriger Verzinsung wird die Inflation nicht decken, was bedeutet, dass der Rohbetrag des Geldes wächst, aber seine Kaufkraft stagniert (oder im schlimmsten Fall sogar sinkt).

Bei CityFALCON helfen wir Neulingen im Finanzbereich, ihre finanziellen Entscheidungen versiert und unabhängig zu treffen. Wenn Sie sich für die Aktienmärkte interessieren, können Sie unseren Einstiegsassistenten ausprobieren hier.

23.07.2018 um 19:52 Uhr

recht informativ und gut erklärt

27.07.2018 um 9:03 Uhr

Schöner Blogbeitrag!