La gestione del portafoglio è un'arte. È l'arte di prendere le decisioni di investimento corrette, aggiustate per il rischio, che si adattano al tuo specifico orizzonte temporale di investimento. Come con qualsiasi arte, ci vuole tempo, pazienza ed esperienza per ottenere il risultato ottimale. In questo articolo, riveleremo i principi fondamentali della costruzione del portafoglio ottimale aggiustato per il rischio, un concetto fondamentale nel campo della gestione finanziaria e importante da conoscere per qualsiasi investitore personale.

Prima di iniziare il processo di costruzione del portafoglio, un investitore deve riflettere su due costanti, uniche per il singolo investitore, che determineranno in gran parte come viene costruito il portafoglio. Queste due costanti fungono da restrizioni, che guidano il modo in cui il portafoglio è bilanciato, quali attività sono incluse e per quanto tempo ogni attività dovrebbe essere detenuta.

1. Tolleranza al rischio

La finanza, in particolare gli investimenti, riguarda interamente il livello di rendimento per unità di rischio. È generalmente inteso che se un'attività produce un rendimento più elevato, generalmente comporta un rischio più elevato. Pertanto, prima di iniziare a costruire portafogli, ciascun investitore deve definire questo rapporto per sé stesso, per un determinato periodo di tempo. Nel regno della finanza, questo è ampiamente noto come "tolleranza al rischio" ed è la base iniziale da cui inizi a costruire il tuo portafoglio. Nel calcolare questa metrica, devi prima definire la quantità di denaro che puoi permetterti di perdere. Successivamente, calcolare la metrica effettiva è molto semplice. Devi semplicemente dividere il valore in dollari delle attività che puoi permetterti di perdere per l'importo dell'investimento iniziale. Questo ti fornirà una percentuale che rappresenta approssimativamente la tua tolleranza al rischio.

Esempio: se hai deciso che è accettabile perdere $1.500 da un portafoglio valutato $25.000, la tua tolleranza al rischio personale sarà ~6%.

2. Orizzonte temporale

La seconda metrica che deve essere decisa è l'orizzonte temporale per il tuo investimento. Ogni investitore deve decidere quando avrà nuovamente bisogno di accedere a quei fondi, per determinare per quanto tempo può detenere le attività del portafoglio. Se non sei sicuro di questo, rifletti su cosa stai investendo. Perché vuoi investire? Rispondere a questa domanda può non solo aiutarti a decidere quale tipo di strumenti di investimento dovresti prendere in considerazione, ma dovrebbe anche aiutarti a decidere quali investimenti dovresti evitare e per quanto tempo detenere ogni particolare asset prima di venderlo. Si dovrebbe anche tenere conto della volatilità del portafoglio, che potrebbe dissuadere un investitore dall'investire a breve termine; tuttavia la stessa volatilità può essere più accettabile dato un orizzonte di investimento più lungo.

Dopo aver definito le costanti di cui sopra, sei pronto per iniziare a creare il tuo portafoglio di investimenti.

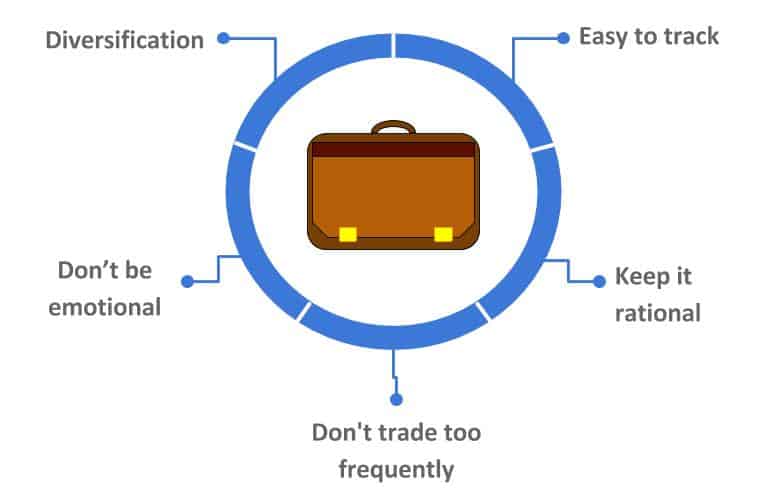

- Diversificazione. Non mettere mai tutte le uova nello stesso paniere. Nemmeno Warren Buffet può prevedere il futuro della congiuntura del mercato con certezza 100%. Ci sono sempre eventi imprevisti che possono deviare drammaticamente la realtà dalla tua previsione, introducendo la tua risorsa scelta. Di conseguenza, è meglio scegliere più asset su cui investire, perché la probabilità che tutti si deprezzino contemporaneamente è molto inferiore alla probabilità che un singolo asset si deprezzi allo stesso modo.

- Limita il numero di risorse. Mentre diversificare è una buona cosa, troppa diversificazione non lo è. Il numero di attività che detieni nel tuo portafoglio non deve superare quello che puoi ragionevolmente monitorare. Dovresti tenere d'occhio il tuo portafoglio e adattarti ai principali cambiamenti nella congiuntura del mercato. Detenere una pletora di attività può causare confusione e questa confusione potrebbe portare al deprezzamento del portafoglio.

- Sii pragmatico. Dedica almeno un giorno per trimestre fiscale all'analisi della performance e della composizione del tuo portafoglio. Dovresti sapere esattamente cosa sta succedendo con ogni risorsa e perché. Tali informazioni ti aiuteranno a prendere decisioni informate per mantenere la salute del tuo portafoglio complessivo. Le decisioni di investimento giustificano ulteriori ragionamenti rispetto a "Ho la sensazione che aumenterà di valore".

- Non fare trading troppo spesso. Trova un'asset allocation che funzioni per te e aggiustala solo in caso di eventi importanti della vita, che cambierebbero la tua tolleranza al rischio o il tuo orizzonte temporale. Non cercare di cronometrare il mercato perché è il modo più veloce per perdere i tuoi soldi, poiché le commissioni di investimento e punti di entrata/uscita errati ridurranno il tuo capitale. Dovresti ricordare che c'è una grande differenza tra un day-trader e un investitore.

- Non essere emotivo. I mercati fluttuano costantemente intorno alle tendenze a lungo termine, quindi ci sono momenti in cui l'economia nel suo insieme agirà in modo irrazionale. Il panico di massa durante le recessioni e l'acquisto isterico durante le riprese porta questi investitori a comprare in alto e vendere a basso. Per avere veramente successo devi seguire la tua strategia di investimento iniziale e resistere alla tentazione di comprare e vendere basandoti sulle emozioni.

Seguendo i consigli di cui sopra, ti ritroverai con un portafoglio forte e stabile, personalizzato in base alle tue esigenze di rischio-rendimento.

Investire 101 – Iniziamo nel mercato azionario.

Ora ti forniremo una strategia di asset allocation di base che puoi utilizzare per costruire il tuo portafoglio iniziale. Sebbene esistano numerosi strumenti finanziari con i quali è possibile costruire il proprio portafoglio, in generale il portafoglio medio è costituito da ETF, obbligazioni e singole azioni. La proporzione che ogni asset rappresenta all'interno del tuo portafoglio dipende dalla tolleranza al rischio personale, dagli orizzonti di investimento e dalla congiuntura economica. L'unica cosa che è chiara in questa equazione è che meno esperto sei un investitore, minore è la proporzione di azioni che dovresti tenere nel tuo portafoglio.

La strategia di allocazione degli investimenti di base che meglio si adatta agli investitori inesperti è chiamata "portafoglio di tre fondi”. Si adatta a un novizio finanziario, non per il suo basso rendimento, ma per la sua semplicità costruttiva, che non richiede molte ricerche. Questa strategia di allocazione utilizza solo asset class di base. Il tipico portafoglio a tre fondi è costituito da elementi quali:

- Azioni domestiche “total market index fund” (S&P 500)

- Azionario internazionale "fondo indice di mercato totale"

- Obbligazione “total market index fund”

Un tradizionale portafoglio a tre fondi si basa sulle due classi di attività fondamentali, azioni e obbligazioni, e suggerisce che l'investitore dovrebbe detenere azioni sia nazionali che internazionali. Pertanto, devi decidere quale percentuale del tuo portafoglio desideri investire in azioni nazionali, azioni internazionali e obbligazioni. Le obbligazioni sono generalmente considerate una classe di attività più stabile ma meno redditizia. Se sei un investitore fiducioso ed esperto e non ti dispiace correre più rischi; si consiglia di aggiungere singoli titoli al portafoglio, ma personalmente non consigliamo di investire più di 20% in esso.

Abbiamo creato per gli investitori che cercano un modo semplice per tenere traccia del proprio portafoglio di investimenti CityFALCON. Il nostro aggregatore di notizie finanziarie raccoglie notizie da tutti gli angoli di Internet e assegna un punteggio a ogni pezzo in base al nostro algoritmo proprietario. Di conseguenza, ti aiutiamo a risparmiare molto tempo nella ricerca del tuo portfolio e ti forniamo un modo semplice per rimanere aggiornato su tutti i principali eventi rilevanti per il tuo portfolio specifico.

Vorremmo concludere questo articolo con una citazione dell'uomo considerato il padre del value investing:

"Il singolo investitore dovrebbe agire coerentemente come investitore e non come speculatore". – Benjamin Graham

06/01/2017 alle 8:43

Mi sto davvero godendo il design e il layout del tuo sito web. È molto piacevole per gli occhi, il che rende molto più piacevole per me venire qui e visitare più spesso. Hai assunto uno sviluppatore per creare il tuo tema? Lavoro fantastico!

04/04/2020 alle 8:39

Questa è davvero un'informazione fantastica. Grazie per questo post informativo.