Twitter sieht aus wie ein unterbewertetes Wachstumsspiel, insbesondere nach der Übernahme von LinkedIn durch Microsoft.

Zusammenfassung

– Twitter wird derzeit bei $16,34 gehandelt, ein Minus von 26% nach meinem Empfehlung im Jan. 2016. Meine Grundthese vom Jan. 2016 bleibt jedoch bestehen.

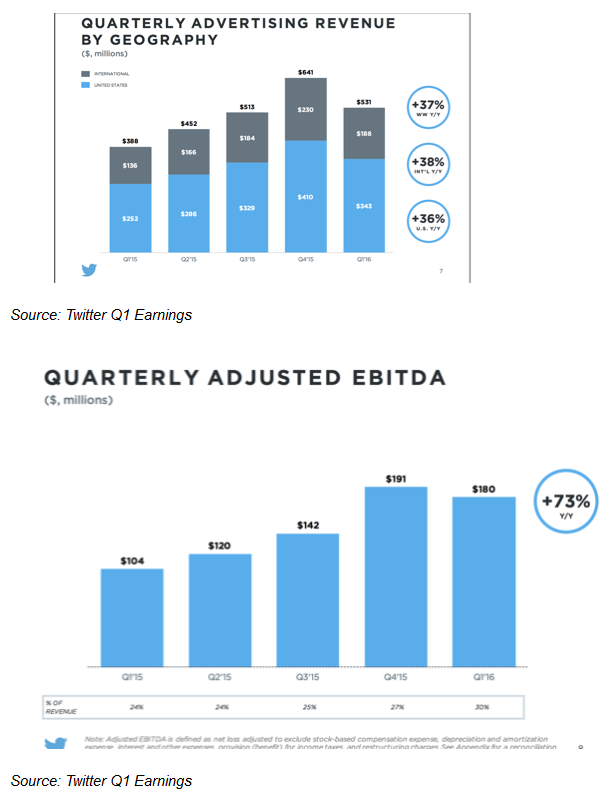

– Während das Nutzerwachstum stagnierte, was zu einem Rückgang der Aktie führte, steigert das Unternehmen weiterhin den Umsatz um 351 TP4T im Jahresvergleich und das EBITDA um 731 TP4T (Quelle: Q1-Ergebnisse). Das Unternehmen erwirtschaftete im Jahr 2015 auch einen Netto-Cash aus der Geschäftstätigkeit von etwa $400m.

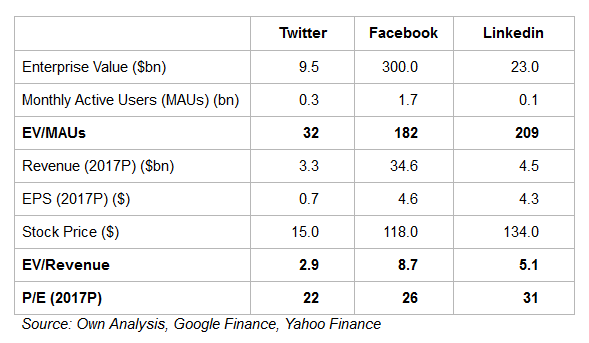

– Die Aktie hat derzeit einen Unternehmenswert von $9,5 Mrd. und mit einem für 2017 prognostizierten EV/Umsatz-Verhältnis von weniger als dem Dreifachen erscheint sie aus Wertperspektive attraktiv.

– Das Unternehmen wird zu einer viel niedrigeren Bewertung gehandelt als mehrere Privatunternehmen, die noch nicht einmal signifikante Einnahmen und Nettoliquidität aus dem operativen Geschäft nachweisen müssen – Uber (1 TP5T68 Mrd.), Airbnb ($25 Mrd.), SnapChat ($22 Mrd.), WeWork ($16 Mrd.), Dropbox ( $10 Mrd.).

– Microsoft zahlte kürzlich $26bn für LinkedIn, ein Aufschlag von 49% auf den Aktienkurs von LinkedIn. Goldman Sachs hat eine Wahrscheinlichkeit von 15% für die strategische Übernahme von Twitter vorhergesagt. Die Twitter-Aktie hat nach der Übernahme von LinkedIn bereits um mehr als 151 TP4T zugelegt.

– Ich habe einige Bedenken – ein Teilzeit-CEO, schlechte Kuratierung von Tweets und Automatisierung auf der Website.

– Auf unserer FinTech-Plattform können Sie Echtzeit- und relevante Finanznachrichten und Tweets für Twitter verfolgen CityFALCON.

Offenlegung

Ich bin Long Twitter und habe über mein FinTech-Startup eine Geschäftsbeziehung mit Twitter CityFALCON.

Einschränkung der Analyse

Daten wurden aus verschiedenen Quellen gesammelt, die möglicherweise unterschiedliche Definitionen von Finanzkennzahlen haben, und daher sollte diese Analyse als indikativ betrachtet werden, und Anleger sollten ihre eigene Due Diligence durchführen, bevor sie Anlageentscheidungen treffen.

Twitter ist seit seinem Hoch von $69,00 im Januar 2014 um 77% gefallen

Der Großteil dieses Rückgangs ist auf Änderungen der Marktstimmung aufgrund eines stagnierenden Nutzerwachstums und einer allgemeinen Marktabwertung infolge des verlangsamten chinesischen Wachstums und anderer globaler makroökonomischer Faktoren zurückzuführen. Der Gesamtmarkt hat sich von dieser Volatilität erholt, aber die Aktie hat Mühe, sich im Einklang mit dem Markt zu erholen.

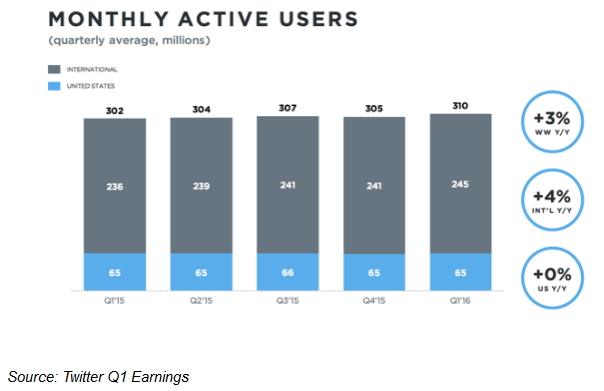

Das Wachstum der monatlich aktiven Nutzer stagniert…

…das Unternehmen wächst jedoch weiterhin bei Umsatz und EBITDA

Twitter bleibt im Vergleich zu Facebook und Linkedin relativ günstig

Zusammenfassend lässt sich sagen, dass mit einem EV von $9,5 Mrd. die meisten inhärenten Risiken bereits im Preis berücksichtigt wurden und das Abwärtspotenzial begrenzt bleibt. Solange meine Grundthese Bestand hat, werde ich den Bestand an Rückgängen weiter aufstocken.

Dieser Artikel wurde ursprünglich unter veröffentlicht masterinvestor.co.uk

Schreibe einen Kommentar