Zusammenfassung

- Twitter bietet immer noch einzigartige Angebote gegenüber anderen sozialen Netzwerken.

- Während das MAU- und Umsatzwachstum zurückgegangen ist, sind über 300 Millionen MAUs bereits eine starke Basis, und das Umsatzwachstum von 30-40% ist respektabel. Twitter hat 40% im letzten Jahr und 70% in den letzten zwei Jahren abgelehnt. Dieser Ausverkauf scheint ungerechtfertigt.

- Ich habe jedoch einige Bedenken – ein Teilzeit-CEO, schlechte Kuratierung von Tweets, Automatisierung auf der Website und Beziehung zu App-Entwicklern.

- Bei einem EV von $14bn und sagen wir mal mit einem Aufschlag von 30% auf den Aktienkurs ist das Unternehmen ein guter Übernahmekandidat, insbesondere für Google, Microsoft und Alibaba.

- Die Aktie ist zu niedrigeren EV/EBITDA- und EV/MAUs-Verhältnissen erhältlich als die von Facebook und LinkedIn. Mein Ziel für die Aktie ist $35 in 12-18 Monaten.

- Sie können Finanznachrichten und Tweets in Echtzeit kostenlos unter verfolgen CityFALCON.

Ich nutze Twitter mehrmals täglich als Nutzer; mein Team und ich verwenden ihre APIs; Wir lizenzieren Finanz-Tweets von GNIP und vermarkten unsere Produkte über ihre Werbeplattform. Ich analysiere also nicht nur ihre Produkte und Zahlen; Ich lebe sie.

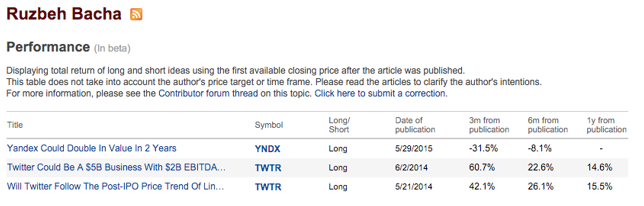

In meinem Juni 2014 Artikel über Seeking Alpha, hatte ich erklärt, warum ich glaube, dass Twitter bis 2016 ein $5bn-Unternehmen mit einem $2bn EBITDA sein könnte. Die Aktie hatte sich nach der Veröffentlichung des Artikels mit einem Gewinn von 61% in drei Monaten gut entwickelt, aber wie Sie heute sehen können, war ich es falsch in meinen Prognosen. Was das Geschäft angeht, bleibe ich jedoch optimistisch.

Quelle: Suche nach Alpha

Twitter bietet immer noch einzigartige Funktionen gegenüber anderen sozialen Netzwerken

Analysten haben Twitter nicht nur mit Facebook und LinkedIn, sondern auch mit SnapChat und Instagram verglichen. Obwohl es einige Zielsegmentüberschneidungen gibt, glaube ich, dass Twitter einige einzigartige Funktionen bietet:

– Twitter wird von Politikern, Prominenten, Influencern usw. als Übertragungsmedium genutzt, und nur ein Tweet von einer dieser Personen bringt die Fans zurück auf die Seite. Während Facebook Ihnen das Gleiche ermöglicht, ist der Konsum von Inhalten nicht so einfach wie bei Twitter.

– Twitter überdenkt sein Limit von 140 Zeichen, aber ich glaube, dass es gut funktioniert, da Tweets im Vergleich zu Geschichten auf beispielsweise Linkedin und Facebook prägnant sind. Auf Twitter gibt es mehr Geschichten pro Bildschirm als auf anderen Social-Media-Plattformen.

– Sie können nicht nur Personen, sondern auch Themen und Hashtags folgen. Während andere Plattformen Hashtags eingeführt haben, hatten sie Mühe, die Führungsposition von Twitter zu beeinflussen.

– Cashtags, z. B. $AAPL für die Apple-Aktie, werden nicht nur von der Finanzgemeinde auf Twitter, sondern auch von großen Publikationen wie Financial Times, Wall Street Journal und Seeking Alpha häufig verwendet.

– Das Interesse von Finanzinstituten und Unternehmen an den Daten von Twitter ist enorm; dies dürfte zum Wachstum ihrer Lizenzeinnahmen beitragen. Tweets von Carl Icahn, Elon Musk, Tim Cook, Hillary Clinton usw. hatten einen erheblichen Einfluss auf die Aktienkurse. Analysten der Bank of England glauben „Twitter könnte helfen, einen Bank Run, frühe Anzeichen von Arbeitslosenzahlen und Marktbewegungen vorherzusagen“. Das sagt sogar die EZB „Twitter kann den Aktienmarkt vorhersagen“.

Was mich an Twitter stört

– Teilzeit-CEO – Als jemand, der sein eigenes Start-up betreibt, kann ich mir nicht vorstellen, dass ein CEO zwei Unternehmen führt. Warum nicht Jack Dorsey als Berater haben und einen Vollzeit-CEO einstellen?!

– Produkt – Sie haben den Onboarding-Prozess für neue Benutzer erheblich verbessert und Analysen hinzugefügt (was ich liebe!), Aber sie haben noch viel zu tun, um die allgemeine Benutzererfahrung auf der Website zu verbessern. Außerdem muss ihr Werbeprodukt im Vergleich zu Facebook deutlich verbessert werden. Als Vermarkter profitiere ich mehr von Facebook als von Twitter und Linkedin.

– Kuration von Tweets – Twitter muss den Benutzern helfen, die Flut von Tweets zu verstehen. Es gibt im Durchschnitt 500 Millionen Tweetspro Tag, und Ihre Chronik kann voll werden, nachdem Sie nur wenigen Konten gefolgt sind!

– Die Automatisierung von Tweets und Direktnachrichten wirkt sich auf die Erfahrung auf der Plattform aus. Twitter bietet funktionsreiche APIs, die es Benutzern und Entwicklern ermöglichen, Tweets und Nachrichten zu automatisieren. Dies kann zum Beispiel dazu führen, dass Sie jedes Mal eine Direktnachricht erhalten, wenn Sie jemandem folgen, oder Tweets automatisch zu Favoriten auf der Grundlage des Inhalts usw. machen. Außerdem werden mehrere gefälschte Profile erstellt, um das automatisierte Verhalten auf der Website zu monetarisieren. Als App-Entwickler sehe ich, dass Twitter bereits daran arbeitet, dies zu beheben.

– Die Entscheidung von Twitter, Meerkat nach der Übernahme von Periscope abzuschneiden, hat die Begeisterung der Entwickler für die Entwicklung von Apps auf Twitter beeinträchtigt. Nachdem Jack das Amt des CEO übernommen hatte, versuchte er, die Beziehungen zu den Entwicklern zu verbessern.

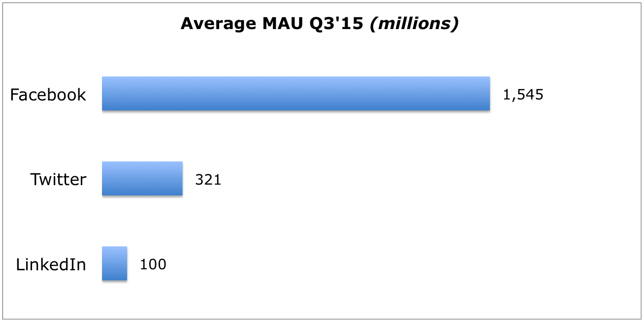

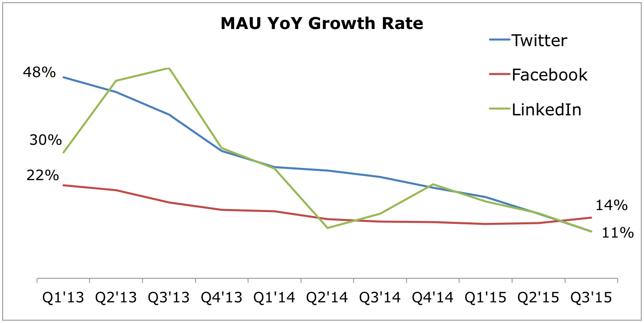

Das Nutzerwachstum von Twitter ist zurückgegangen, aber MAUs von 300 Millionen sind bereits eine starke Nutzerbasis, die es zu monetarisieren gilt

Es ist einfach, sich die MAUs von 1,5 Milliarden Facebook anzusehen und zu erwarten, dass jedes soziale Netzwerk diese Zahl erreicht, aber das wird nicht passieren. Es ist schwierig, stark zu wachsen, wenn Ihre Benutzerbasis bereits über 300 Millionen beträgt.

Quelle: Veröffentlichte Ergebnisse

Quelle: Veröffentlichte Ergebnisse

Ich gehe davon aus, dass Twitter etwas schneller wachsen wird als die Internetdurchdringung. Periscope und andere Interaktionsfunktionen könnten ein höheres Wachstum ankurbeln. In dieser Phase würde ich mich auf die Bindung und Monetarisierung bestehender Benutzer konzentrieren.

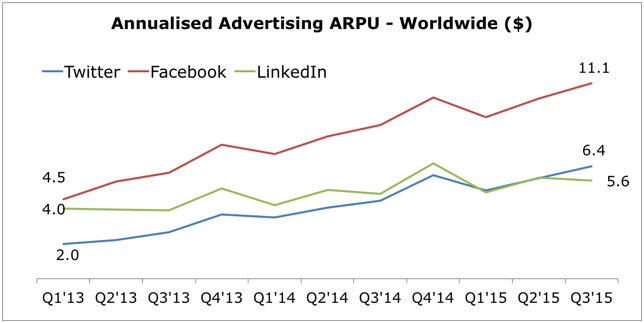

Werbung ist ein vergleichsweise untererschlossener Markt für Twitter

Auf TTM-Basis generierte Twitter Werbeeinnahmen in Höhe von 1 TP5 T1,8 Mrd. im Vergleich zu 1 TP 5 T 15 Mrd. für Facebook und 1 TP 5 T 60 Mrd. für Google. Twitter hat eine enorme Chance, seinen Anteil am Werbekuchen zu erhöhen, indem es seine über 300 Millionen Nutzer zu Geld macht.

Umsatz = Anzahl der Benutzer x durchschnittlicher Umsatz pro Benutzer (ARPU). Wir haben uns bereits die Nutzer angesehen, also schauen wir uns jetzt den ARPU an.

ARPU

Facebook und Twitter sind in erster Linie auf Werbeeinnahmen angewiesen, während LinkedIn auch Einnahmen aus seinen Diensten „Premium-Abonnement“ und „Talentlösungen“ generiert. Da unser Hauptaugenmerk jedoch auf Twitter liegt, betrachten wir in diesem Artikel nur die Werbeeinnahmen.

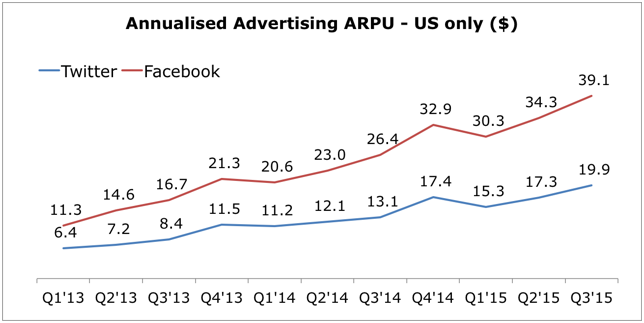

Wenn Sie sich den weltweiten annualisierten ARPU in der folgenden Grafik ansehen, können Sie sehen, dass der ARPU von Twitter dem von LinkedIn ähnelt, aber nur halb so hoch ist wie der von Facebook.

Quelle: Eigene Analyse, veröffentlichte Ergebnisse

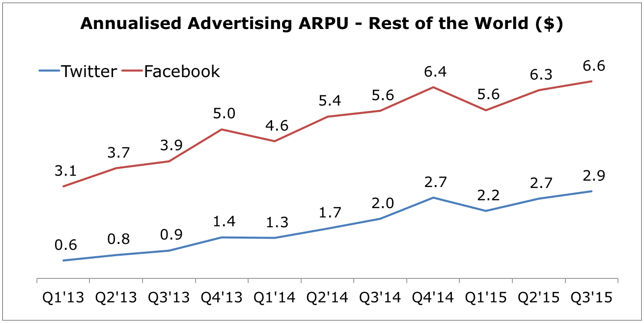

Wenn Sie die ARPU-Charts weiter nach USA und dem Rest der Welt (ROW) aufschlüsseln, können Sie sehen, dass Twitter in ROW einen größeren Abstand zu Facebook hat. Beachten Sie, dass LinkedIn keine ähnliche geografische Aufschlüsselung bietet.

Quelle: Eigene Analyse, veröffentlichte Ergebnisse

Quelle: Eigene Analyse, veröffentlichte Ergebnisse

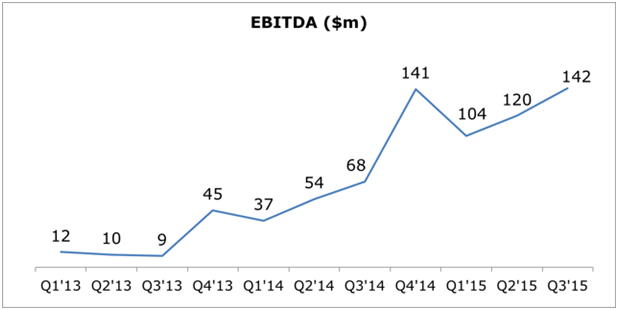

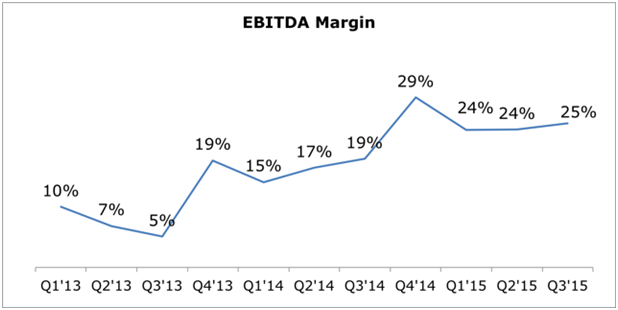

Das EBITDA-Wachstum ist ermutigend

Das EBITDA ist im dritten Quartal 2015 stetig auf 142 Millionen TP5 gestiegen, mit einem Wachstum von 1091 TP4T im Jahresvergleich und einer Marge von 251 TP4T. Aufgrund semivariabler Kosten in der Gewinn- und Verlustrechnung sollte ein Umsatzwachstum zu einem deutlich höheren EBITDA-Wachstum führen.

Quelle: Veröffentlichte Ergebnisse

Quelle: Veröffentlichte Ergebnisse

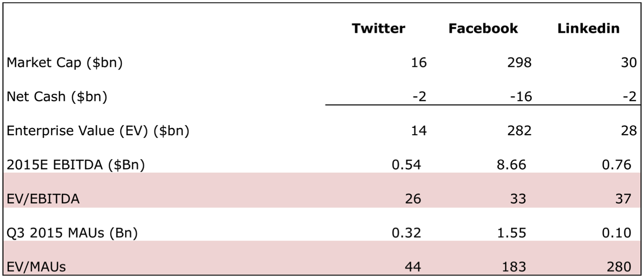

Die Bewertung von Twitter ist verlockend im Vergleich zu Facebook und LinkedIn

Twitter hat 40% im letzten Jahr und 70% in den letzten zwei Jahren abgelehnt. Die Aktie notiert jetzt bei einem EV von nur $14bn, was der Hälfte von LinkedIn entspricht. Selbst im Vergleich zu nachlaufenden EV/EBITDA- und EV/MAU-Kennzahlen ist die Aktie viel billiger als Facebook und LinkedIn.

Quelle: Eigene Analyse, veröffentlichte Ergebnisse, Google Finance

Twitter könnte ein Übernahmeziel für Google, Microsoft oder sogar Alibaba sein

Auch wenn Google ein gutes Wachstum von Google+ behaupten mag, bin ich nicht allzu optimistisch in Bezug auf das Produkt. Ich glaube, dass der größte Teil ihres Wachstums darauf zurückzuführen ist, dass sie ihre große Nutzerbasis dazu zwingen, Google+ von ihren anderen erfolgreichen Produkten wie Gmail zu verwenden. Außerdem ist die Integration von Tweets in Suchergebnissen bereits ein guter Anfang für die Google-Twitter-Beziehung.

Andere Interessenten könnten Microsoft (es braucht dringend ein soziales Netzwerk) oder Alibaba (es will aggressiv außerhalb Chinas expandieren) sein. Bei einem EV von nur $14bn und sagen wir mal 30% Prämie ist der Kauf in bar + Aktien für die meisten dieser Unternehmen erschwinglich.

Eine bessere Monetarisierung von Daten könnte der Aktie weiteres Aufwärtspotenzial verschaffen

Die Integration von Tweets in die Google-Ergebnisse, die Monetarisierung von ausgeloggten Benutzern, die Lizenzierung von Inhalten an Finanzinstitute und Unternehmen könnte weitere Vorteile für Umsatz und EBITDA bieten.

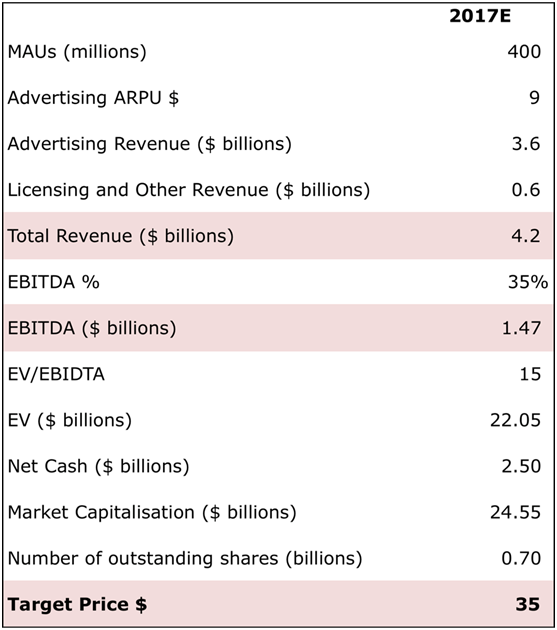

Mein Ziel für die Aktie ist $35 in 12-18 Monaten

Unten ist meine Zielpreisberechnung. Ich bin davon ausgegangen, dass MAUs mit einer CAGR von 9% wachsen, die EBITDA-Marge sich auf 35% verbessern wird (die meisten Internetunternehmen generieren ein EBITDA von 30%-50%) und die Aktie mit dem 15-fachen EV/EBITDA notieren wird, was viel niedriger ist als ihr TTM EV/ EBIDTA von 26 mal.

Quelle: Eigene Analyse, veröffentlichte Ergebnisse, Google Finance

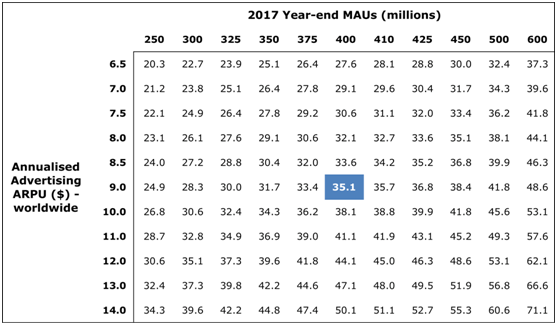

Die nachstehende Sensitivitätstabelle zeigt den angestrebten Aktienkurs basierend auf Ihren Erwartungen an MAUs und ARPU im Jahr 2017.

Quelle: Eigene Analyse

Fazit

„Ich würde das Unternehmen so führen, dass es in den nächsten fünf oder zehn Jahren den größten Wert schafft. Sie können ein Unternehmen nicht führen, um zu versuchen, die Aktien jeden Tag aufzustocken. Berkshire ist in seiner Geschichte viermal mit 50% untergegangen. Wenn das passiert, kaufst du es, wenn du Geld hast.“

- Warren Buffett

Wir haben gesehen, dass Apple und Facebook erheblich zurückgegangen sind, weil sie die Erwartungen der Analysten nicht erfüllten, aber anschließend neue Allzeithochs erreichten. Apple fiel von $100 im September 2012 auf $55 im April 2013 und notiert derzeit bei $105. In ähnlicher Weise fiel FB von $38 im Mai 2012 auf $18 im August 2012 und notiert nun bei $105.

Ich bin mir nicht sicher, ob Twitter in absehbarer Zeit sein Allzeithoch von $69 erreichen wird, aber ich hoffe auf eine 50%-Aufwärtsbewegung der Aktie mit einem Kursziel von $35 in den nächsten 12 bis 18 Monaten.

Haben Sie ein lustiges, produktives und profitables 2016!

Haftungsausschluss

Ich bin Long Twitter und habe über mein FinTech-Startup eine Geschäftsbeziehung mit Twitter CityFALCON.

Einschränkung der Analyse

Daten wurden aus verschiedenen Quellen gesammelt, die möglicherweise unterschiedliche Definitionen von Metriken haben, und daher sollte diese Analyse als indikativ betrachtet werden, und Anleger sollten ihre eigene Due Diligence durchführen, bevor sie Entscheidungen treffen.

Schreibe einen Kommentar