Resumen

- Twitter todavía ofrece ofertas únicas en otras redes sociales.

- Si bien el MAU y el crecimiento de los ingresos han ido disminuyendo, más de 300 millones de MAU ya es una base sólida, y el crecimiento de los ingresos de 30-40% es respetable. Twitter ha disminuido 40% durante el último año y 70% durante los últimos dos años. Esta liquidación parece injustificada.

- Sin embargo, tengo algunas preocupaciones: un CEO a tiempo parcial, una mala curación de los tweets, la automatización en el sitio y la relación con los desarrolladores de aplicaciones.

- Con un EV de $14bn y digamos con una prima de 30% sobre el precio de las acciones, la compañía es un buen candidato para la adquisición, especialmente para Google, Microsoft y Alibaba.

- La acción está disponible a ratios EV / EBITDA y EV / MAU más bajos que los de Facebook y LinkedIn. Mi objetivo en la acción es $35 en 12-18 meses.

- Puede rastrear noticias financieras y tweets en tiempo real de forma gratuita en CityFALCON.

Utilizo Twitter varias veces al día como usuario; mi equipo y yo usamos sus API; licenciamos tweets financieros de GNIP y comercializamos nuestros productos a través de su plataforma publicitaria. Entonces, no solo analizo sus productos y números; Yo los vivo.

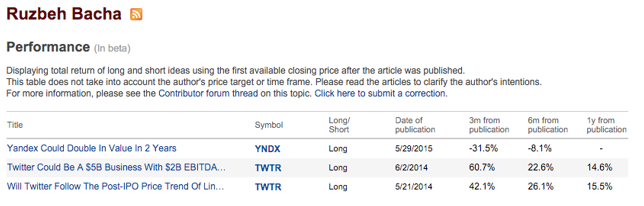

En mi Junio de 2014 artículo sobre Buscando Alpha, había explicado por qué creía que Twitter podría ser un negocio de $5bn con un EBITDA de $2bn para 2016. Las acciones habían tenido un buen desempeño después de publicar el artículo con una ganancia de 61% en tres meses, pero como pueden ver hoy, estaba mal en mis proyecciones. Sin embargo, sigo siendo optimista sobre el negocio.

Fuente: Seeking Alpha

Twitter todavía ofrece funciones únicas en otras redes sociales

Los analistas han estado comparando Twitter no solo con Facebook y LinkedIn, sino también con SnapChat e Instagram. Si bien existe cierta superposición de segmentos de destino, creo que Twitter ofrece algunas características únicas:

- Twitter es utilizado como medio de transmisión por políticos, celebridades, personas influyentes, etc., y solo un tweet de cualquiera de estas personas hace que los fanáticos vuelvan al sitio. Si bien Facebook te permite hacer lo mismo, el consumo de contenido no es tan fácil como con Twitter.

- Twitter está reconsiderando su límite de 140 caracteres, pero creo que funciona bien, ya que los tweets son breves en comparación con las historias de, por ejemplo, Linkedin y Facebook. Hay más historias por pantalla en Twitter que en otras plataformas de redes sociales.

- Puedes seguir no solo personas, sino también temas y hashtags. Si bien otras plataformas han adoptado hashtags, han luchado por afectar la posición de liderazgo de Twitter.

- Las etiquetas de efectivo, por ejemplo, $AAPL para las acciones de Apple, son ampliamente utilizadas no solo por la comunidad financiera en Twitter sino también por publicaciones importantes como Financial Times, Wall Street Journal y Seeking Alpha.

- Existe un gran interés por parte de las instituciones financieras y las empresas en los datos de Twitter; esto debería ayudar al crecimiento de sus ingresos por licencias. Los tweets de Carl Icahn, Elon Musk, Tim Cook, Hillary Clinton, etc. han tenido un impacto significativo en los precios de las acciones. Los analistas del Banco de Inglaterra creen "Twitter podría ayudar a predecir una corrida bancaria, los primeros signos de datos de desempleo y los movimientos del mercado". Incluso el BCE dice que "Twitter puede predecir el mercado de valores".

Lo que me preocupa de Twitter

- CEO a tiempo parcial: como alguien que dirige su propia empresa emergente, no puedo imaginarme a un CEO dirigiendo dos empresas. ¿Por qué no tener a Jack Dorsey como asesor y contratar a un director ejecutivo a tiempo completo?

- Producto: han mejorado significativamente el proceso de incorporación de nuevos usuarios y han agregado análisis (¡lo que me encanta!), Pero todavía tienen mucho que hacer para mejorar la experiencia general del usuario en el sitio. Además, su producto publicitario debe mejorar significativamente en comparación con Facebook. Como especialista en marketing, obtengo más valor de Facebook que de Twitter y Linkedin.

- Curación de tweets: Twitter necesita ayudar a los usuarios a entender la fuente de fuego de los tweets. Hay en promedio 500 millones de tweetsal día, ¡y su línea de tiempo puede estar ocupada después de seguir solo algunas cuentas!

- La automatización de tweets y mensajes directos está afectando la experiencia en la plataforma. Twitter ofrece API ricas en funciones que permiten a los usuarios y desarrolladores automatizar tweets y mensajes. Esto puede dar como resultado, por ejemplo, un mensaje directo cada vez que sigues a alguien o un favorito automático de tweets basados en el contenido, etc. Además, hay varios perfiles falsos creados para monetizar el comportamiento automatizado en el sitio. Como desarrollador de aplicaciones, puedo ver que Twitter ya está trabajando para solucionar este problema.

- La decisión de Twitter de cortar Meerkat después de la adquisición de Periscope ha afectado el entusiasmo de los desarrolladores por crear aplicaciones en Twitter. Después de que Jack asumió el cargo de director ejecutivo, ha estado tratando de mejorar las relaciones con los desarrolladores.

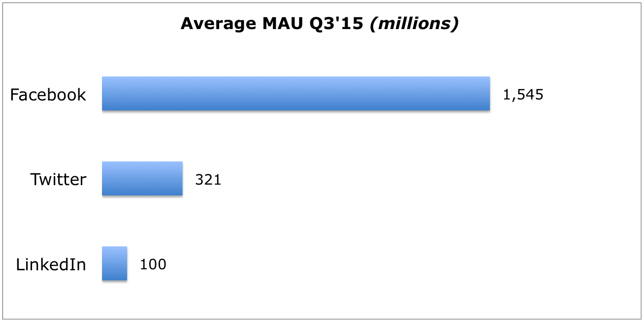

El crecimiento de usuarios de Twitter ha disminuido, pero las MAU de 300 millones ya son una base de usuarios sólida para monetizar

Es fácil mirar las MAU de Facebook de 1.500 millones y esperar que todas las redes sociales alcancen ese número, pero no va a suceder. Es difícil crecer a un ritmo fuerte cuando su base de usuarios ya es de más de 300 millones.

Fuente: Resultados publicados

Fuente: Resultados publicados

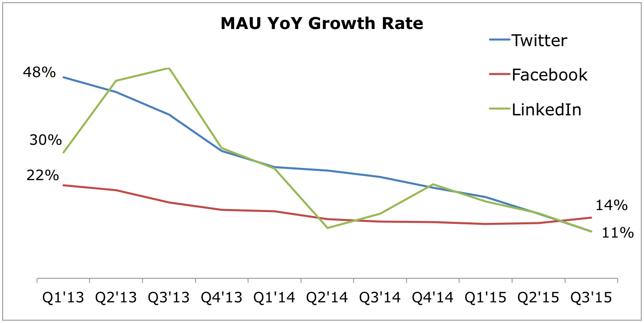

Espero que Twitter crezca a un ritmo ligeramente superior al de la penetración de Internet. El periscopio y otras características de participación podrían impulsar un mayor crecimiento. En esta etapa, me centraría en la retención y monetización de los usuarios existentes.

La publicidad es un mercado relativamente poco aprovechado para Twitter

Sobre una base de TTM, Twitter generó $1.8bn en ingresos publicitarios en comparación con $15bn para Facebook y $60bn para Google. Twitter tiene una gran oportunidad de aumentar su participación en el pastel publicitario monetizando su base de usuarios de más de 300 millones.

Ingresos = Número de usuarios x Ingresos promedio por usuario (ARPU). Ya hemos analizado a los usuarios, así que ahora veamos el ARPU.

ARPU

Facebook y Twitter dependen principalmente de los ingresos por publicidad, mientras que LinkedIn también genera ingresos de sus servicios de "suscripción premium" y "soluciones para talentos". Sin embargo, dado que nuestro enfoque principal es Twitter, solo analizaremos los ingresos publicitarios en este artículo.

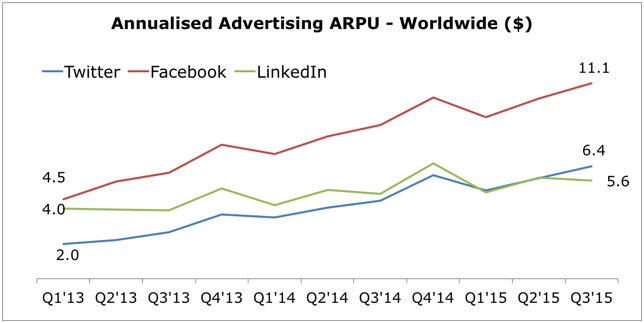

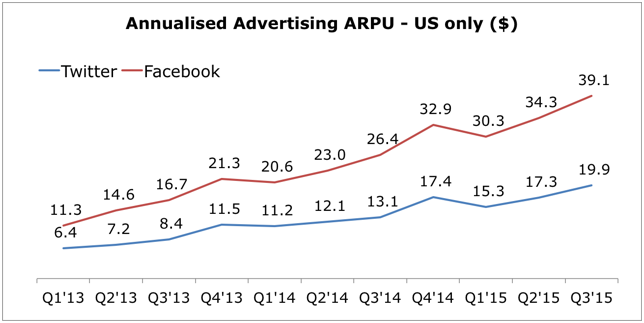

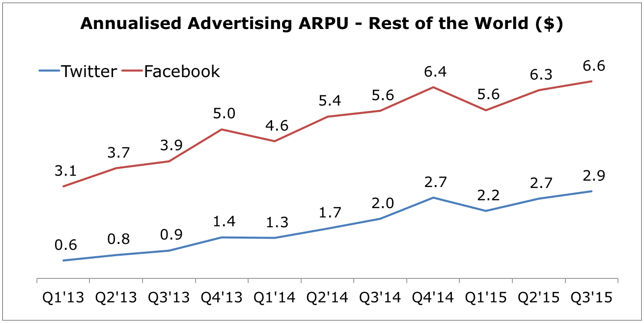

Cuando observa el ARPU anualizado mundial en el cuadro a continuación, puede ver que el ARPU de Twitter es similar al de LinkedIn, pero solo la mitad del de Facebook.

Fuente: Análisis propio, resultados publicados

Si desglosa aún más las listas de ARPU por EE. UU. Y el resto del mundo (ROW), puede ver que Twitter tiene una brecha mayor con Facebook en ROW. Tenga en cuenta que LinkedIn no proporciona un desglose geográfico similar.

Fuente: Análisis propio, resultados publicados

Fuente: Análisis propio, resultados publicados

El crecimiento del EBITDA es alentador

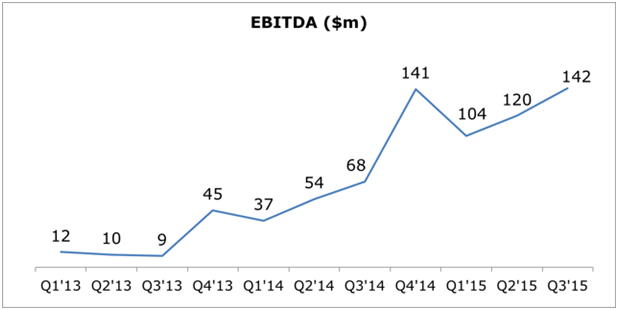

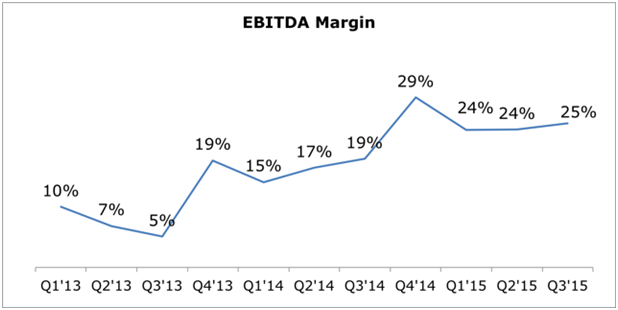

El EBITDA ha estado creciendo de manera constante hasta $142m en el tercer trimestre de 2015 con un crecimiento interanual de 109% y un margen de 25%. Debido a los costos semivariables en el estado de resultados, cualquier crecimiento en los ingresos debería resultar en un crecimiento mucho mayor en el EBITDA.

Fuente: Resultados publicados

Fuente: Resultados publicados

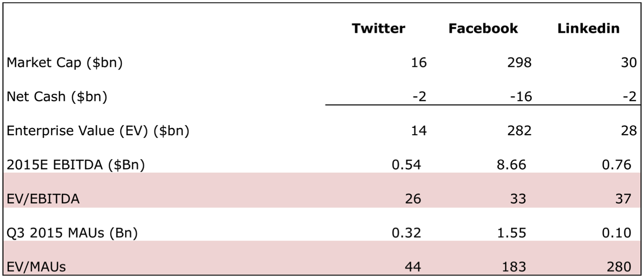

La valoración de Twitter es tentadora en comparación con Facebook y LinkedIn

Twitter ha disminuido 40% durante el último año y 70% durante los últimos dos años. La acción está cotizando ahora a un EV de solo $14bn, que es la mitad de la de LinkedIn. Incluso cuando se compara con las métricas de EV / EBITDA y EV / MAUs, la acción es mucho más barata que Facebook y LinkedIn.

Fuente: análisis propio, resultados publicados, Google Finance

Twitter podría ser un objetivo de adquisición para Google, Microsoft o incluso Alibaba

Aunque Google puede afirmar un buen crecimiento de Google+, no soy demasiado optimista sobre el producto. Creo que la mayor parte de su crecimiento proviene de forzar a su gran base de usuarios a usar Google+ de sus otros productos exitosos como Gmail. Además, la integración de tweets en los resultados de búsqueda ya es un buen comienzo para la relación Google-Twitter.

Otros pretendientes podrían incluir Microsoft (necesita desesperadamente una red social) o Alibaba (quiere expandirse agresivamente fuera de China). Con un EV de solo $14bn y digamos una prima de 30%, la compra en efectivo + acciones es asequible para la mayoría de estas empresas.

Una mejor monetización de los datos podría proporcionar más ventajas a las acciones

La integración de tweets en los resultados de Google, la monetización de los usuarios desconectados, la concesión de licencias de contenido a las instituciones financieras y las empresas podrían proporcionar más beneficios para los ingresos y el EBITDA.

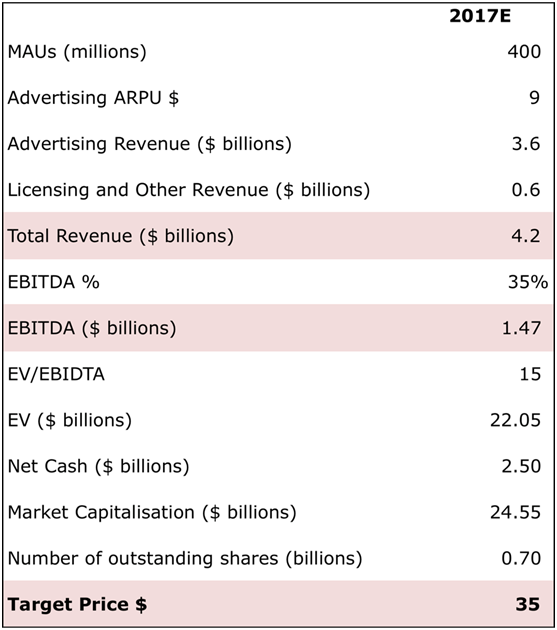

Mi objetivo en la acción es $35 en 12-18 meses

A continuación se muestra el cálculo de mi precio objetivo. Supuse que las MAU crecerán a una CAGR de 9%, el margen de EBITDA mejorará a 35% (la mayoría de las empresas de Internet generan un EBITDA de 30%-50%) y las acciones cotizarán a 15 veces EV / EBITDA, que es mucho más bajo que su TTM EV / EBIDTA de 26 veces.

Fuente: análisis propio, resultados publicados, Google Finance

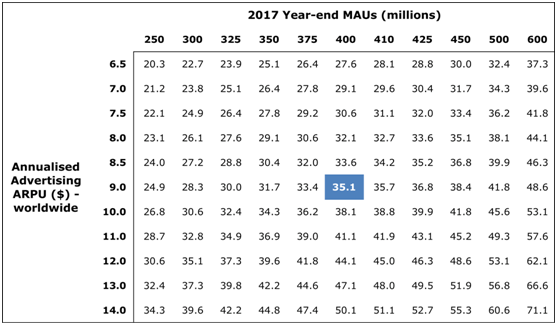

La siguiente tabla de sensibilidad muestra el precio objetivo de las acciones en función de sus expectativas de MAU y ARPU en 2017.

Fuente: Análisis Propio

Conclusión

“Dirigiría el negocio de tal manera que genere el mayor valor durante los próximos cinco o diez años. No se puede administrar un negocio para intentar aumentar las existencias todos los días. Berkshire ha bajado 50% cuatro veces en su historia. Cuando eso sucede, si tienes dinero, lo compras ".

- Warren Buffet

Hemos visto a Apple y Facebook declinar significativamente debido a que no cumplieron con las expectativas de los analistas, pero posteriormente alcanzaron nuevos máximos históricos. Apple cayó de $100 en septiembre de 2012 a $55 en abril de 2013, y actualmente cotiza en $105. De manera similar, FB cayó de $38 en mayo de 2012 a $18 en agosto de 2012, y ahora cotiza en $105.

No estoy seguro de si Twitter alcanzará su máximo histórico de $69 en el corto plazo, pero espero un alza de 50% en las acciones con un precio objetivo de $35 durante los próximos 12-18 meses.

¡Tenga un 2016 divertido, productivo y rentable!

Descargo de responsabilidad

Soy Long Twitter y tengo una relación comercial con Twitter a través de mi startup FinTech CityFALCON.

Limitación de análisis

Los datos se han acumulado de diferentes fuentes, que pueden tener diferentes definiciones de métricas y, por lo tanto, este análisis debe considerarse indicativo y los inversores deben hacer su propia diligencia debida antes de tomar cualquier decisión.

Deja una respuesta