Haftungsausschluss: Dies ist ein Gastbeitrag von Michael Wiggins De Oliveira und Laurent M. Thibeault, und spiegelt nicht die Ansichten von CityFALCON und seinen Stakeholdern wider.

FOSSIL (NASDAQ-GS:FOSL)

Aktueller Preis: $31

Ziel: $50-$55

Hintergrund:

Wenn Sie noch nichts von dieser Firma gehört haben, schauen Sie sich um. Die Chancen stehen gut, dass eine oder mehrere Personen eine Uhr von FOSL tragen. Das Unternehmen verkauft jährlich rund 30 Millionen Uhren. In den letzten zehn Jahren hat FOSL seinen Umsatz von ca. 1 TP 5 T 1,2 Mrd. auf über 1 TP 5 T 3 Mrd. gesteigert. Heute werden die Aktien des Unternehmens billig gehandelt – es gibt nicht nur ein gewisses Maß an Sicherheit in der Bilanz, sondern zu aktuellen Preisen ist die beeindruckende Wachstumsbilanz zu einem vernünftigen Preis zu haben.

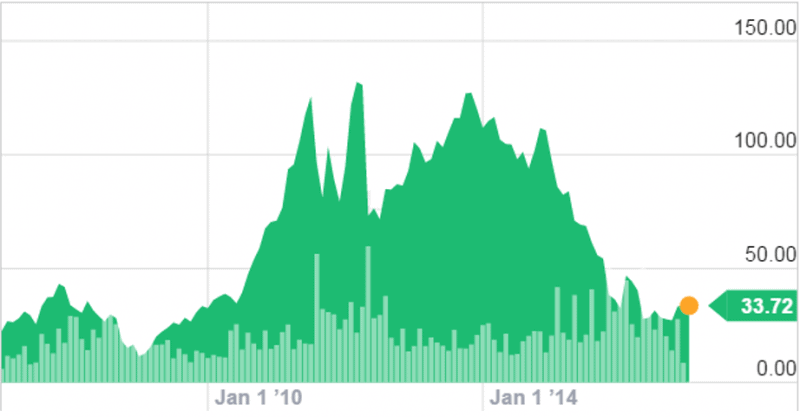

Quelle: Yahoo Finanzen

Geschäftsüberblick:

Fossil ist ein Design-, Marketing- und Vertriebsunternehmen, das sich auf Modeaccessoires für Verbraucher, insbesondere Uhren, spezialisiert hat. Die geografischen Segmente des Unternehmens sind Amerika, Europa und Asien.

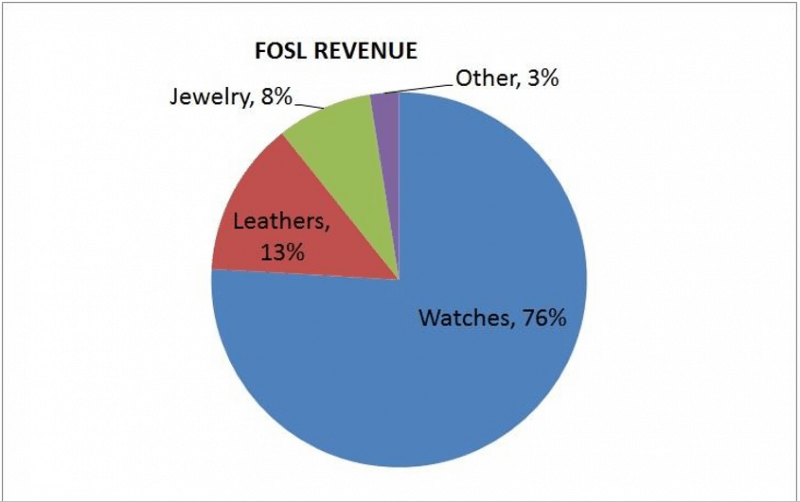

Quelle: Berechnungen der Autoren

Dieser Artikel konzentriert sich hauptsächlich auf den Uhrenverkauf von FOSL, die Hauptstütze seines Geschäfts. Leder und Schmuck sind vergleichsweise kleine Segmente. Auch wenn das Unternehmen der Ansicht ist, dass es in Asien Wachstumschancen gibt, wird in diesem Artikel in ähnlicher Weise nur begrenzt über das Wachstum in Asien gesprochen.

Gegenwind

Die Einnahmen von FOSL erreichten im Geschäftsjahr 2014 mit etwa $3,5 Mrd. ihren Höhepunkt. In den beiden aufeinanderfolgenden Geschäftsjahren ist sein Umsatz auf ungefähr $3,2 Mrd. (2015) und ungefähr $3Bn für 2016 zurückgegangen.

FOSL scheint unter dem allgemeinen Einbruch im stationären und motorisierten Einzelhandel zu leiden: Mangel an Laufkundschaft in seinen Geschäften, da Einkäufe online abgewickelt werden. Obwohl das Unternehmen über eine Omni-Channel-Fähigkeit verfügt, hinkt es der sogenannten Herausforderung von Amazon hinterher.

Darüber hinaus stellt die Einführung der Apple iwatch im Jahr 2015 sowie eine Flut anderer tragbarer Technologieangebote (z. B. Fitbit) eine Herausforderung für den traditionellen Uhrenmarkt dar.

Jedes Wachstumsunternehmen, das bei seiner Umsatzausweitung einen Speedbump erfährt, wird wahrscheinlich unverhältnismäßige Gewinnrückgänge erleiden. FOSL ist keine Ausnahme. Sein Nettoeinkommen fiel 2015 um über 401 TP4T und dürfte sich 2016 wieder mindestens halbieren.

Misfit-Akquisition

Angesichts dieser Ertragseinbußen klammert sich FOSL nicht an die Vergangenheit. Im Jahr 2015 erwarb das Unternehmen Misfit, ein Unternehmen für tragbare Technologie, für $236 Millionen. Wie FOSL in seinem Jahresbericht dieses Jahres erklärte, bestand der Hauptzweck der Übernahme darin, eine skalierbare Technologieplattform zu erwerben, die in das Mehrmarkenportfolio des Unternehmens integriert werden kann, eine native Wearable-Technologiemarke und eine Pipeline innovativer Produkte. 2016 sah die geplante Integration und Fossil Q wurde für die Weihnachtszeit sowie andere Marken im FOSL-Universum eingeführt, wie die Marke Armani, EA verbunden. Da FOSL sowohl mit seinem alten Uhrensegment als auch mit seinem neuen Wearables-Segment in die Weihnachtszeit geht, könnte dies der Beginn einer mehrjährigen Trendwende sein.

Finanzübersicht

Die Finanzkennzahlen von FOSL sind für einen Investor attraktiv. FOSL hat seine Fähigkeit bewiesen, in den letzten fünf Jahren einen beständigen freien Cashflow (FCF) mit einem normalisierten durchschnittlichen FCF von ca. $260m zu generieren. Nachdem alle Barmittel für Wartung und Investitionswachstum wieder in das Unternehmen reinvestiert werden mussten, ist eine solche Zahl beeindruckend. Darüber hinaus hat dieses Bargeld seine Rückkäufe finanziert (unten grün hervorgehoben).

Quelle: Berechnungen der Autoren

Bewertung

FOSL ist im Vergleich zum Branchendurchschnitt, dem Markt und tatsächlich seinem Fünfjahresdurchschnitt attraktiv bewertet.

Quelle: Morningstar.com

Verwendung einer groben Discount-Cashflow-Analyse basierend auf:

$260m FCF,

2%-Wachstum in den nächsten fünf Jahren (das der normalisierten Inflation entspricht, d. h. 0% reales Umsatzwachstum), das sich bei 1% einpendelt,

und einem Abzinsungssatz von 10%.

Der Abzinsungssatz von 10% stellt einen konservativen Versuch dar, das Risiko von FOSL gegen seine Umsatzwachstumsbilanz abzuwägen.

Diese Bewertung hinter dem Umschlag führt zu einem ungefähren Wert von $3bn, was bedeutet, dass diese Aktie bei ihrer aktuellen Marktkapitalisierung von ca. gut bewertet ist. $1,7 Mrd.

Wettbewerb

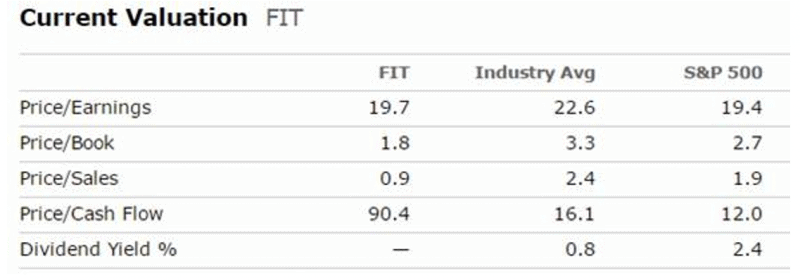

Angesichts seiner neuen Strategie ist es angebracht, FOSL mit Fitbit, Inc. (NYSE:FIT), um ein Gefühl für seine Bewertung im Vergleich zu einem Konkurrenten zu bekommen. FIT ist Marktführer bei Wearables.

Quelle: Morningstar.com

Kurze Hose

Derzeit sind etwa 21% der FOSL-Aktien leerverkauft. Wenn sich der Aktienkurs entwickelt und Leerverkäufer gezwungen sind, ihre Positionen einzudecken, könnte dies zu einem weiteren kurzfristigen Anstieg des Aktienkurses führen.

Fazit

Geduldige Anleger, die bereit sind, 18 Monate zu warten, bis FOSL seine Turnaround-Story umgesetzt hat, könnten den Aktienkurs um mehr als 50% steigen sehen.

Offenlegung: Ich bin/wir sind Long FOSL. Ich habe diesen Artikel selbst geschrieben und er drückt meine eigene Meinung aus. Dafür erhalte ich keine Entschädigung.

Wenn Sie relevante Finanznachrichten für Fossil (NASDAQ-GS:FOSL) in Echtzeit verfolgen möchten, sehen Sie sich das an hier.

Schreibe einen Kommentar