Descargo de responsabilidad: esta es una publicación de invitado de Michael Wiggins De Oliveira y Laurent M. Thibeault, y no refleja las opiniones de CityFALCON y sus partes interesadas.

FÓSIL (NASDAQ-GS: FOSL)

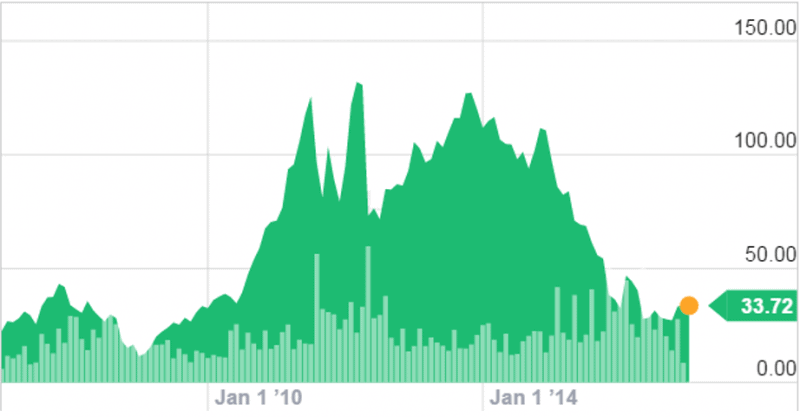

Precio actual: $31

Objetivo: $50-$55

Antecedentes:

Si no ha oído hablar de esta empresa, mire a su alrededor. Es probable que una o más personas estén usando un reloj de FOSL. La empresa vende alrededor de 30 millones de relojes al año. En los últimos diez años, FOSL ha aumentado sus ingresos de c.$1.2bn a más de $3bn. Hoy en día, las acciones de la compañía se cotizan a bajo precio; no solo se puede encontrar cierto grado de seguridad en el balance, sino que, a precios actuales, el impresionante historial de crecimiento tiene un precio razonable.

Fuente: Yahoo Finance

Visión general del negocio:

Fossil es una empresa de diseño, marketing y distribución especializada en accesorios de moda de consumo, en particular relojes. Los segmentos geográficos de la empresa son América, Europa y Asia.

Fuente: Cálculos de los autores.

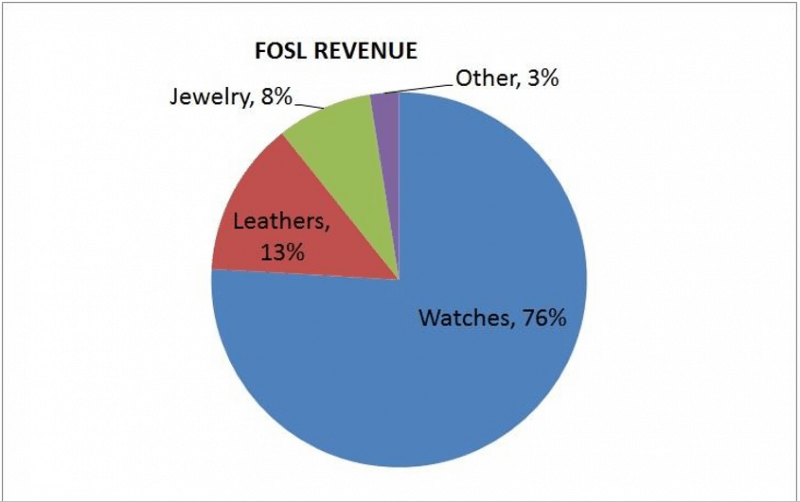

Esta pieza se centra principalmente en las ventas de relojes de FOSL, el pilar de su negocio. El cuero y la joyería son segmentos comparativamente pequeños. De manera similar, aunque la compañía considera que hay oportunidades de crecimiento en Asia, hay una discusión limitada sobre el crecimiento en Asia en este artículo.

Vientos en contra

Los ingresos de FOSL alcanzaron su punto máximo en su año fiscal 2014 en aproximadamente $3.5bn. En los dos años financieros consecutivos, sus ingresos se han reducido a aproximadamente $3.2bn (2015) y aproximadamente $3bn previsto para 2016.

FOSL parece estar sufriendo la caída generalizada del comercio minorista de ladrillos y motores: falta de tráfico peatonal en sus tiendas con compras en línea. Aunque la compañía cuenta con una capacidad omnicanal, está detrás de la curva cuando se enfrenta al llamado desafío de Amazon.

Además, la llegada del Apple iwatch en 2015, así como una serie de otras ofertas de tecnología portátil (por ejemplo, Fitbit) representa un desafío para el mercado tradicional de relojes.

Cualquier empresa en crecimiento que se acelere en su expansión de ingresos probablemente sufrirá caídas desproporcionadas en las ganancias. FOSL no es una excepción. Su ingreso neto cayó más de 40% en 2015 y parece que se reducirá al menos a la mitad nuevamente para 2016.

Adquisición de inadaptados

Frente a estos vientos en contra de los ingresos, FOSL no se aferra al pasado. En 2015 adquirió Misfit, una empresa de tecnología portátil, por $236m. Como declaró FOSL en su informe anual de ese año, el objetivo principal de la adquisición era adquirir una plataforma tecnológica escalable que se pueda integrar en el portafolio multimarca de la Compañía, una marca de tecnología portátil nativa y una cartera de productos innovadores. 2016 vio la integración planificada y Q fósil se ha lanzado para la temporada navideña, así como otras marcas en el universo FOSL como la marca Armani, EA conectado. A medida que FOSL entra en la temporada navideña, con su segmento de relojes heredados y su nuevo segmento de dispositivos portátiles, este puede ser el comienzo de un cambio de rumbo de varios años.

Resumen financiero

Las finanzas de FOSL son atractivas para un inversor. FOSL ha demostrado su capacidad para generar un flujo de caja libre (FCF) consistente, con un FCF promedio normalizado de c.$260m durante los últimos cinco años. Después de todo el efectivo necesario para reinvertir en el negocio para el mantenimiento y el crecimiento del gasto de capital, este número es impresionante. Además, este efectivo ha financiado sus recompras (resaltado en verde a continuación).

Fuente: Cálculos de los autores.

Valuación

FOSL tiene un precio atractivo en relación con los promedios de la industria, el mercado y, de hecho, su promedio de cinco años.

Fuente: Morningstar.com

Usando un análisis de flujo de efectivo de descuento aproximado basado en:

$260m de FCF,

El crecimiento de 2% durante los próximos cinco años (que es igual a la inflación normalizada, en otras palabras, el crecimiento real de los ingresos de 0%), estabilizándose en 1%,

y una tasa de descuento de 10%.

La cifra de la tasa de descuento 10% representa un intento conservador de equilibrar el riesgo de FOSL frente a su historial de crecimiento de ingresos.

Esta valuación al revés conduce a un valor aproximado de $3bn, lo que implica que esta acción tiene un buen precio con su capitalización de mercado actual de c. $1.7bn.

Competencia

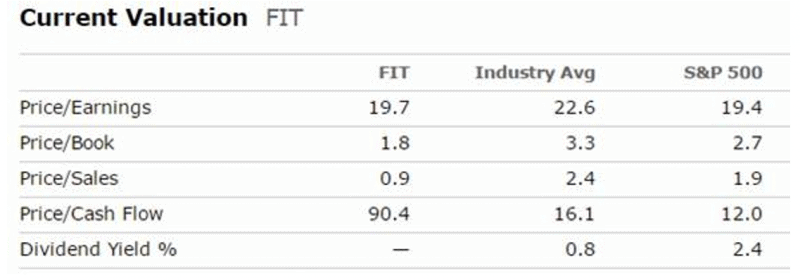

Dada su nueva estrategia, es probable que compare FOSL con Fitbit, Inc. (NYSE:AJUSTE) para tener una idea de su valoración frente a la de un competidor. FIT es líder en el mercado de wearables.

Fuente: Morningstar.com

Pantalones cortos

Actualmente, alrededor de 21% de las acciones de FOSL están en corto. Si el precio de las acciones se comporta y los vendedores en corto se ven obligados a cubrir sus posiciones, esto podría resultar en un nuevo impulso a corto plazo del precio de las acciones.

Conclusión

Los inversores pacientes dispuestos a esperar 18 meses para que FOSL implemente su historia de cambio podrían ver que el precio de las acciones se aprecia más de 50%.

Divulgación: soy / somos largo tiempo FOSL. Yo mismo escribí este artículo y expresa mis propias opiniones. No estoy recibiendo compensación por ello.

Si desea realizar un seguimiento de las noticias financieras relevantes en tiempo real para Fossil (NASDAQ-GS: FOSL), compruébelo aquí.

Deja una respuesta