Haftungsausschluss: Dies ist ein Gastbeitrag von Michael Wiggins De Oliveira, und spiegelt nicht die Ansichten von CityFALCON und seinen Stakeholdern wider.

Harte Hanks

Datum: 19.1.2017

Marktkapitalisierung: $93m

Aktienkurs: $1,52

Bewertung / Kursziel: ~$2.50

Investitionsarbeit

Harte-Hanks (NYSE: HHS) hat kürzlich sein Kronjuwel für $112 Mio. in bar verkauft, was mehr ist als die aktuelle Marktkapitalisierung des Unternehmens. Dieses Geld (nach Steuern) wird verwendet, um seine Schulden zurückzuzahlen, wodurch der Rest des Unternehmens schuldenfrei bleibt. Ich denke, es gibt ungefähr 50% Aufwärtspotenzial zum aktuellen Aktienkurs.

Geschäftsüberblick

HHS ist ein Marketingunternehmen, das Marketingdienstleistungen in Medien von Direktwerbung bis E-Mail anbietet, einschließlich Agentur- und Digitaldienstleistungen.

Quelle: hartehanks.com

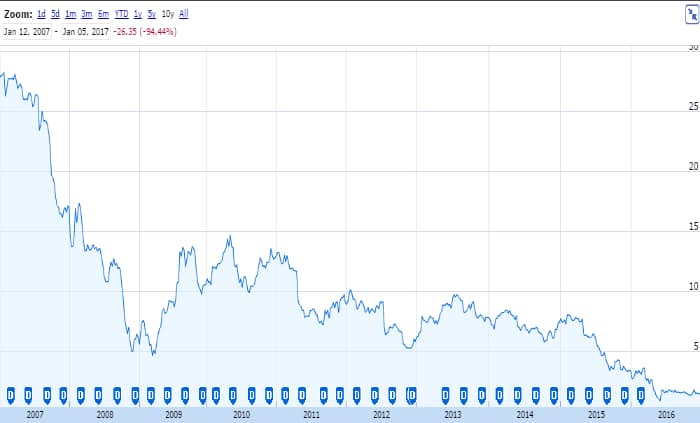

Seine Einnahmen sind in den letzten zehn Jahren Jahr für Jahr zurückgegangen. Dies hat die Aktionäre sehr wenig begeistert von den Aussichten des Unternehmens zurückgelassen, wie der Aktienkurs in der nachstehenden Grafik widerspiegelt.

Quelle: google.com/finance

Der konträre Investor in mir sagt, dass der Markt im Moment zwar größtenteils richtig liegt, aber in diesem Zigarrenstummel noch ein Zug frei ist.

„Wenn Sie eine Aktie zu einem ausreichend niedrigen Preis kaufen, gibt es normalerweise einen Schluckauf in den Geschicken des Unternehmens, der Ihnen die Chance gibt, mit einem anständigen Gewinn auszusteigen, selbst wenn die langfristige Performance des Unternehmens schrecklich sein kann. Ich nenne dies den „Zigarrenkippen“-Ansatz beim Investieren. Ein Zigarrenstummel, der auf der Straße gefunden wurde und nur noch einen Zug enthält, bietet vielleicht nicht viel Rauch, aber der „Schnäppchenkauf“ wird diesen Zug zu einem vollen Gewinn machen.“ - Warren Buffett

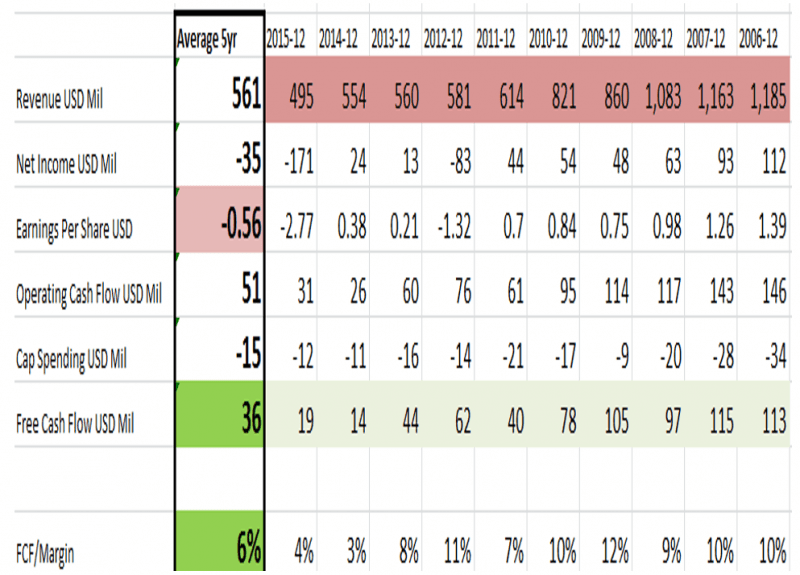

Wenn Sie sich die Finanzdaten unten ansehen, habe ich die rückläufigen Einnahmen rot hervorgehoben. Ich habe auch die Tatsache rot hervorgehoben, dass es in den letzten 5 Jahren (im Durchschnitt) einen Verlust von $0,56 pro Aktie generiert hat. Allerdings, und das ist das Entscheidende, ist der Verlust auf eine erhebliche nicht zahlungswirksame Wertminderung zurückzuführen, hauptsächlich im Jahr 2015 in Höhe von $210m. Um dies zu bestätigen, sehen Sie grün hervorgehoben, dass HHS in den letzten 5 Jahren im Durchschnitt tatsächlich $36m an FCF generiert hat.

Quelle: morningstar.com; Berechnungen des Autors

Während viele Investoren es vorziehen, Unternehmen mit hohen Eigenkapitalrenditen (ROE) als Proxy für ein großartiges Unternehmen zu suchen, suche ich persönlich lieber nach großartigen Unternehmen, die sich in der saubereren Metrik eines hohen freien Cashflows geteilt durch den Umsatz (FCF% ). Die beiden Metriken gehen weitgehend Hand in Hand, aber der ROE wird von der Hebelwirkung beeinflusst und FCF% wird davon etwas weniger beeinflusst. Typischerweise neige ich dazu, Geschäfte mit FCF% über 5% als gutes Geschäft zu betrachten. Natürlich gibt es viele wirklich großartige Unternehmen, die sehr schnell wachsen und ihr gesamtes Geld reinvestieren, damit der FCF kleiner wird, aber traditionelle Value-Investoren haben Schwierigkeiten, die Zukunft vorherzusagen. Als kurze Randbemerkung legen traditionelle Value-Investoren wie ich großen Wert auf die vergangene Performance des Unternehmens, ohne Gewicht auf zukünftiges Wachstum. Walter Schloss, einer meiner Lieblingsinvestoren, würde nur auf die Kosten schauen, die es kosten würde, ein Geschäft zu replizieren (eine Summe der Teilanalyse) und deutlich weniger bezahlen – Spielraum des Sicherheitsprinzips. Dies funktioniert sicherlich nicht immer, aber durch Diversifizierung funktioniert es im Laufe der Zeit gut.

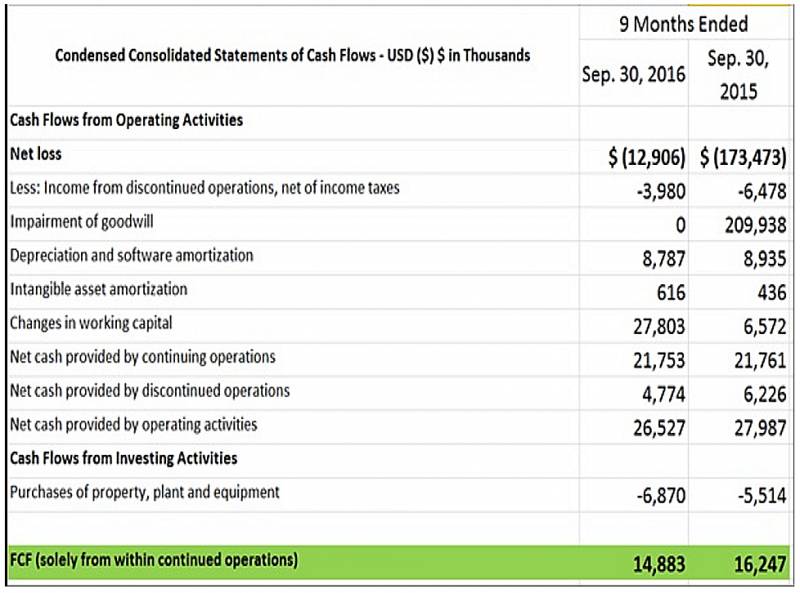

Ich habe eine Analyse der Rückseite des Umschlags darüber durchgeführt, was HHS in den letzten 9 Monaten generiert hat und wie es mit den gleichen 9 Monaten vor einem Jahr verglichen wurde (dies stammt ausschließlich aus dem laufenden Betrieb von HHS ausschließlich alle Effekte von Trillium, das jetzt verkauft wurde). Dies berücksichtigt alle Saisonalitäten, da ich nur eine Like-for-Like-Analyse durchführe und mir sagt, was HHS tendenziell generiert. In den letzten 9 Monaten erwirtschaftete es ~$15m an FCF (siehe unten).

Quelle: eigene Berechnungen

Denken Sie daran, dass dies nur für 9 Monate gilt, nicht für das ganze Jahr. Seien wir also sehr konservativ und sagen, dass HHS in den nächsten 3 Monaten des Jahres keine zusätzlichen FCF erwirtschaftet. Hier haben Sie ein Unternehmen, das $15m Handel für ungefähr $95m Marktkapitalisierung (und schuldenfrei) oder ein 6-faches Vielfaches des freien Cashflows generiert.

Nun, das Bärenargument, das hier sehr relevant ist, ist, dass die Einnahmen von HHS in den letzten zehn Jahren zurückgegangen sind. Dies ist ein sehr stichhaltiges Argument, und deshalb wird die Aktie jetzt leerverkauft 31%. Aber als Deep-Value-Investor denke ich, dass je mehr die Aktie leerverkauft wird desto besser, da Händler, die derzeit Short-Wetten tätigen, sich voll und ganz dazu verpflichten, die Aktie zu einem späteren Zeitpunkt zurückzukaufen. Natürlich setzen diese Händler darauf, dass sie zu einem günstigeren Preis zurückkaufen, aber sie verpflichten sich trotzdem, die Aktie zurückzukaufen. Wenn ich richtig liege, dass die Aktie unterbewertet ist, wird es einen Short Squeeze geben, sobald die Aktie zu steigen beginnt.

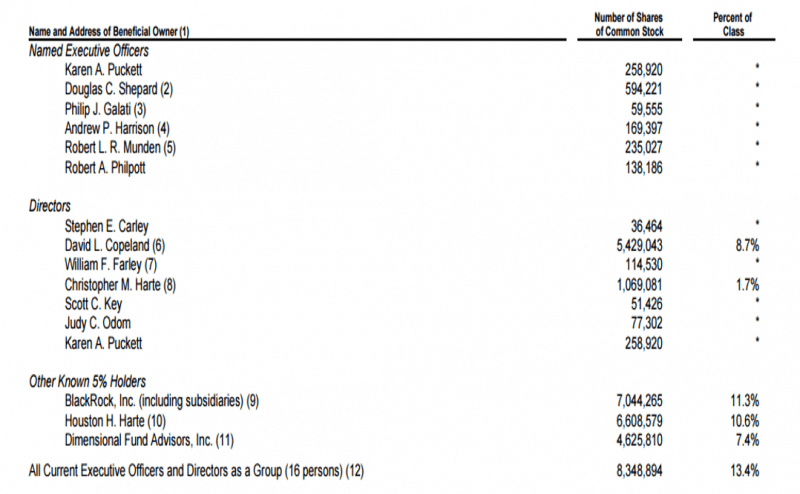

Insider-Eigentum und -Käufe

Ich sehe immer gerne, wie Insider dazu angeregt werden, das Unternehmen umzukrempeln. Dazu überprüfe ich, wie viele Aktien des Unternehmens Insider besitzen und was die letzten Aktienkäufe sind und zu welchem Preis. Ich glaube, dass der Kapitalismus funktioniert, und wenn die Menschen die richtigen Anreize haben, werden sie motiviert sein, das Richtige zu tun. Wie Sie in der folgenden Tabelle sehen können, besitzen Insider einen respektablen 13.4% der ausstehenden Aktie.

Quelle: HHS, neuestes Proxy-Formular 2016

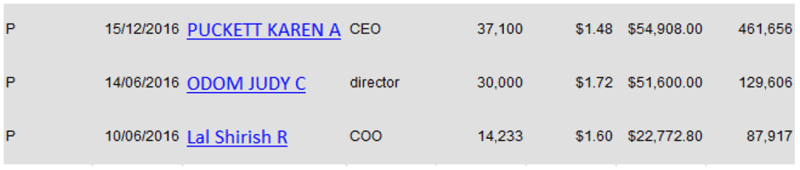

Wie die folgende Tabelle zeigt, gab es auch einige vorläufige Aktienkäufe vom Management, wobei Frau Puckett Aktien im Wert von etwa $55k zu $1,48 kaufte.

Quelle: Insidercow.com

Obwohl dies keineswegs große Summen sind, hat das Management wenig Anreiz, zusätzliche Aktien in seinem eigenen Unternehmen zu kaufen, da es bereits eine große Menge Aktien durch den „Equity Incentive Plan“ des Unternehmens erhält (siehe unten). Damit das Management Aktien zusätzlich zu dem kaufen kann, was es bereits aus dem Vergütungspaket erhält, muss es glauben, dass es Geld zu verdienen gibt.

Gesundheitsüberprüfung

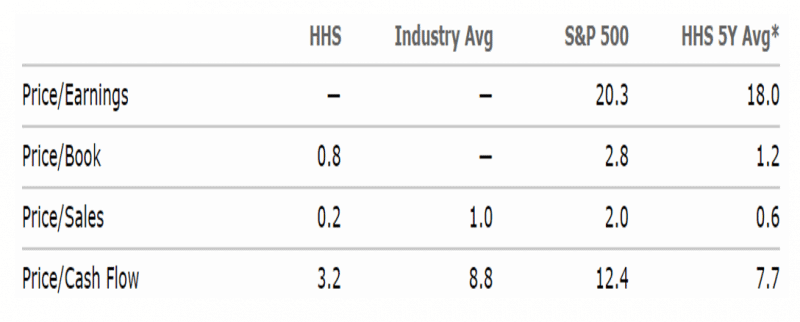

Ich vergleiche gerne den aktuellen Preis des Unternehmens mit dem, wofür es in den letzten 5 Jahren gehandelt wurde. Ich betrachte dies als eine sehr schnelle und schmutzige Überprüfung der Gesundheit, dass ich tatsächlich nicht zu viel für eine „Story“-Aktie bezahle.

Quelle: Morningstar.com

Meine Lieblingsmetrik ist P/S. Ich mag es, weil es eine ziemlich saubere Metrik ist. Ich vergleiche gerne, was Anleger in den letzten fünf Jahren bereit waren, für eine Aktie zu zahlen, und was sie jetzt dafür zu zahlen bereit sind. In den letzten fünf Jahren zahlten Anleger gerne das 0,6-fache P/S. Derzeit werden Anleger nur zur Zahlung aufgefordert 0,2 P/S, was mindestens 50% entspricht günstiger als der 5-Jahres-Durchschnitt.

Fazit

Jede Investition in HHS ist nichts für schwache Nerven. Es kann länger als 1 Jahr dauern, bis gute Nachrichten durch die Finanzen sickern. In der Zwischenzeit ist seine Aktie stark gekürzt und wird sehr volatil sein. Jede schlechte Nachricht und die Aktien werden an einem einzigen Tag 20%-30% fallen, aber emotionslose Anleger, die sich in der kurzen Zeit völlig vom Aktienkurs als Indikator dafür, ob sie richtig oder falsch liegen, distanzieren, werden höchstwahrscheinlich zufriedenstellend profitieren Weg mit einem Aufwärtspotenzial von 50% im nächsten Jahr.

Offenlegung: Ich bin lange HHS. Ich habe diesen Artikel selbst geschrieben und er drückt meine eigene Meinung aus. Dafür erhalte ich keine Entschädigung.

Wenn Sie relevante Finanznachrichten für Harte-Hanks in Echtzeit verfolgen möchten, sehen Sie sich das an hier.

Schreibe einen Kommentar