Disclaimer: questo è un guest post di Michael Wiggins De Oliveirae non riflette le opinioni di CityFALCON e delle sue parti interessate.

Harte-Hanks

Data: 19/1/2017

Capitalizzazione di mercato: $93m

Prezzo delle azioni: $1.52

Valutazione / target price: ~$2.50

Tesi di investimento

Harte-Hanks (NYSE: HHS), ha recentemente venduto il suo gioiello della corona, per $112m in contanti, che è più dell'attuale capitalizzazione di mercato della società. Questo denaro (al netto delle imposte) verrà utilizzato per rimborsare il debito lasciando il resto della società senza debiti. Penso che ci sia un rialzo di circa 50% rispetto all'attuale prezzo delle azioni.

Panoramica delle attività aziendali

HHS è una società di marketing che offre servizi di marketing nei media dalla posta diretta all'e-mail, inclusi servizi di agenzia e digitali.

Fonte: hartehanks.com

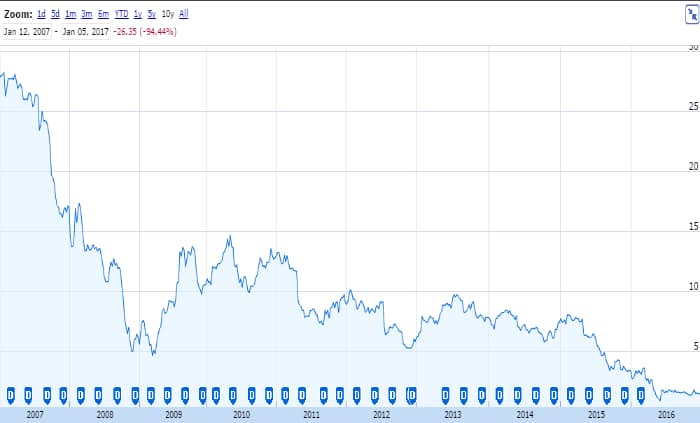

Le sue entrate sono diminuite anno dopo anno negli ultimi dieci anni. Ciò ha lasciato gli azionisti molto poco entusiasti delle prospettive dell'azienda, come si evince dal prezzo delle azioni nel grafico sottostante.

Fonte: google.com/finanza

L'investitore contrarian in me dice che mentre il mercato al momento è per lo più giusto, c'è ancora un tiro libero in questo mozzicone di sigaro.

“Se acquisti un'azione a un prezzo sufficientemente basso, di solito ci sarà qualche intoppo nelle fortune dell'attività che ti darà la possibilità di scaricare con un profitto decente, anche se la performance a lungo termine dell'attività potrebbe essere terribile. Lo chiamo l'approccio all'investimento del "mozzicone di sigaro". Un mozzicone di sigaro trovato per strada in cui è rimasta solo una boccata potrebbe non offrire molto fumo, ma l '"acquisto d'occasione" renderà quella boccata un profitto.” – Warren Buffett

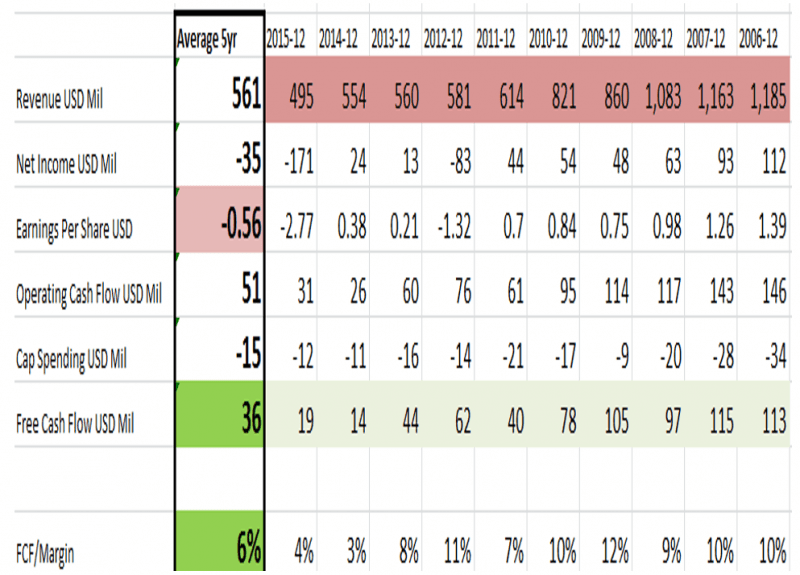

Mentre guardi i dati finanziari di seguito, ho evidenziato in rosso i suoi ricavi in calo. Ho anche evidenziato in rosso il fatto che negli ultimi 5 anni (in media) ha generato una perdita per azione di $0.56. Tuttavia, e questa è la cosa fondamentale, è che la perdita è dovuta a un significativo addebito per svalutazioni non in contanti, per lo più nel 2015 per un importo di $210m. A conferma di ciò, puoi vedere evidenziato in verde che HHS ha effettivamente generato $36m in FCF in media negli ultimi 5 anni.

Fonte: morningstar.com; calcoli dell'autore

Inoltre, mentre molti investitori preferiscono cercare società con un ROE (Return On Equity) elevato come indicatore di un ottimo business, io personalmente preferisco cercare grandi business che si riflettano sulla metrica più chiara dell'elevato Free Cash Flow diviso per le vendite (FCF% ). Le due metriche vanno in gran parte di pari passo, ma il ROE è influenzato dalla leva finanziaria e FCF% ne è leggermente meno influenzato. In genere, tendo a considerare gli affari con FCF% sopra 5% come buoni affari. Naturalmente, ci sono molte grandi aziende che stanno crescendo molto velocemente e che stanno reinvestindo tutto il loro denaro in modo che il FCF sarà più piccolo, ma gli investitori di valore tradizionali hanno difficoltà a prevedere il futuro. Come breve nota a margine, l'investitore di valore tradizionale, come me, pone molta enfasi sulla performance passata dell'azienda senza alcun peso sulla crescita futura. Walter Schloss, uno dei miei investitori preferiti, esaminerebbe solo il costo necessario per replicare un'attività (una somma dell'analisi delle parti) e pagherebbe molto meno di quello - principio del margine di sicurezza. Anche se questo certamente non funziona sempre, attraverso la diversificazione funziona bene nel tempo.

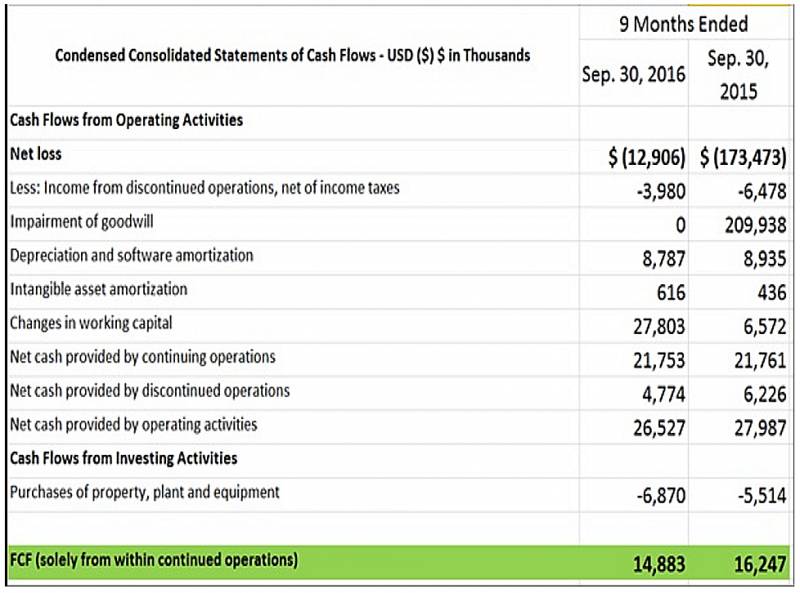

Ho fatto un'analisi sul retro della busta su ciò che HHS aveva generato negli ultimi 9 mesi e su come è stato confrontato con gli stessi 9 mesi di un anno fa (questo è esclusivamente dovuto alle continue operazioni di HHS escluso qualsiasi effetto da Trillium che è stato ora venduto). Questo tiene conto di qualsiasi stagionalità poiché sto solo facendo un'analisi simile per simile e mi dice cosa tende a generare HHS. Negli ultimi 9 mesi, ha generato ~$15m in FCF (vedi sotto).

Fonte: calcoli dell'autore

Ora, ricorda, questo è solo per 9 mesi, non per l'intero anno. Quindi, siamo molto prudenti e diciamo che HHS non guadagna alcun FCF aggiuntivo nei prossimi 3 mesi dell'anno. Qui hai una società che genera $15m di trading per una capitalizzazione di mercato di circa $95m (e senza debiti) o un multiplo 6x sul flusso di cassa libero.

Ora l'argomento dell'orso, che è molto pertinente qui, è che le entrate di HHS sono diminuite nell'ultimo decennio. Questo è un argomento molto valido ed è per questo che il titolo è ora venduto allo scoperto 31%. Ma come investitore di valore profondo, penso che più corto sia il titolo meglio è, poiché i trader che attualmente scommettono short si impegnano pienamente a riacquistare il titolo in un secondo momento. Naturalmente, quei trader scommettono che riacquisteranno a un prezzo più conveniente, ma si impegnano comunque a riacquistare le azioni. Se ho ragione sul fatto che il titolo è sottovalutato, una volta che il titolo inizia ad apprezzarsi, ci sarà una breve compressione.

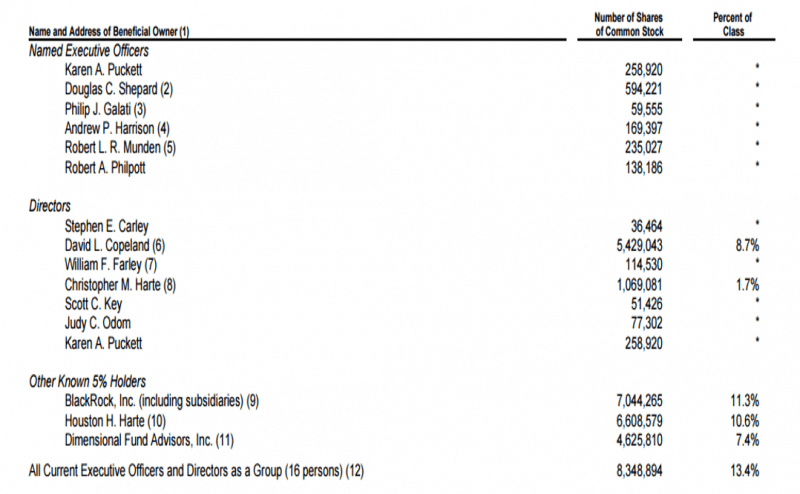

Proprietà insider e acquisti

Mi piace sempre vedere come gli addetti ai lavori sono incentivati a trasformare l'azienda. Per questo, controllo quante azioni possiedono gli addetti ai lavori dell'azienda e quali sono gli eventuali acquisti di azioni recenti ea quale prezzo. Credo che il capitalismo funzioni e se le persone hanno gli incentivi corretti saranno motivate a fare la cosa giusta. Come puoi vedere nella tabella qui sotto, gli addetti ai lavori possiedono un rispettabile 13.4% dello stock in circolazione.

Fonte: HHS, ultimo modulo di delega 2016

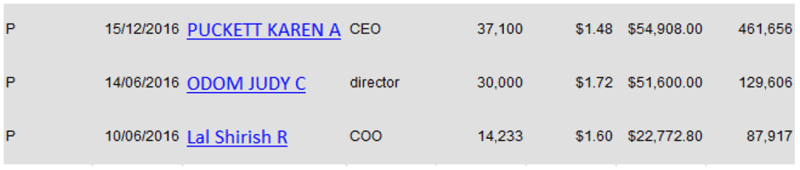

Inoltre, come mostra la tabella sottostante, ci sono stati alcuni tentativi di acquisto di azioni da parte del management, con la signora Puckett che ha acquistato azioni per un valore di circa $55k a $1.48.

Fonte: Insidercow.com

Anche se queste non sono grandi somme in alcun modo, il management ha pochi incentivi ad acquistare azioni aggiuntive nella propria azienda, poiché ottengono già una grande quantità di azioni attraverso il "Piano di incentivazione azionaria" della società (vedi sotto). Affinché il management possa acquistare azioni oltre a ciò che già riceve dal pacchetto di compensazione, deve credere che ci siano soldi da guadagnare.

Controllo sanitario

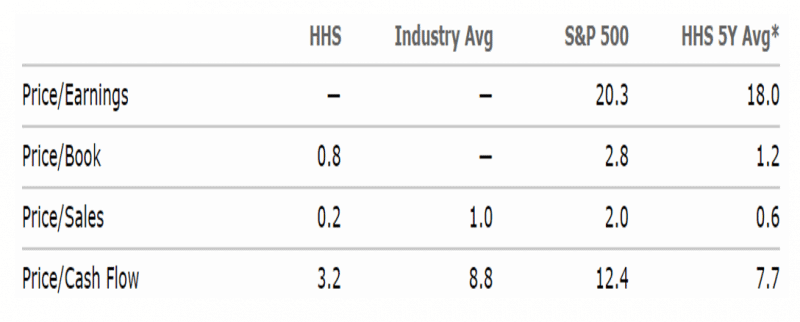

Mi piace confrontare il prezzo attuale della società rispetto a quello che ha scambiato negli ultimi 5 anni. Considero questo un controllo di sanità mentale molto rapido e sporco che, in effetti, non sto pagando più del dovuto per una "storia" - stock.

Fonte: Morningstar.com

La mia metrica preferita è il P/S. Mi piace perché è una metrica abbastanza pulita. Mi piace confrontare quanto gli investitori sono stati disposti a pagare per un'azione negli ultimi cinque anni e quanto sono disposti a pagare ora. Negli ultimi cinque anni, gli investitori sono stati felici di pagare 0,6 volte P/S. Attualmente, agli investitori viene chiesto solo di pagare 0,2 P/S, che è almeno 50% più economico della media di 5 anni.

Conclusione

Qualsiasi investimento in HHS non è adatto ai deboli di cuore. Potrebbe volerci più di 1 anno prima che le buone notizie inizino a filtrare attraverso i suoi dati finanziari. Nel frattempo, la sua quota è fortemente ridotta e sarà molto volatile. Eventuali cattive notizie e le azioni scenderanno 20%-30% in un solo giorno, ma gli investitori impassibili che sono completamente dissociati dal prezzo delle azioni come indicatore di se hanno ragione o torto nel breve periodo molto probabilmente trarranno vantaggio in modo soddisfacente modo con un rialzo di 50% nel corso del prossimo anno.

Divulgazione: sono lungo HHS. Ho scritto io stesso questo articolo ed esprime le mie opinioni. Non ricevo compenso per questo.

Se desideri tenere traccia delle notizie finanziarie rilevanti in tempo reale per Harte-Hanks, dai un'occhiata qui.

Lascia un commento