Dichiarazione di non responsabilità: questo è un guest post di Michael e non riflette le opinioni di CityFALCON e dei suoi stakeholder.

Titolo: Gulfmark Offshore (NYSE:GLF)

Data: 1/11/2016

Prezzo di mercato attuale: $1.10

Obiettivo di prezzo su due anni: $5 per azione, possibilmente $10-$15

Rischi al ribasso: questo è un titolo a micro-cap con solo $28m di capitalizzazione di mercato e può essere molto volatile su base giornaliera. Considera i rischi e parla con un consulente finanziario prima di investire.

Sfondo:

GLF fornisce supporto marittimo e servizi di trasporto alle società coinvolte nell'esplorazione offshore e nella produzione di petrolio e gas naturale.

Le navi di GLF trasportano materiali e personale di perforazione alle strutture offshore e spostano e posizionano anche le strutture di perforazione. Le navi di GLF servono i settori di esplorazione e produzione offshore dell'industria petrolifera e del gas naturale. Tutti sanno che stiamo attraversando una crisi energetica, la mia tesi è che sembriamo aver toccato il fondo e petrolio e gas stanno iniziando a rimbalzare.

Dal Wall Street Journal:

“Nei suoi cinque mesi come ministro dell'Energia saudita, Falih ha supervisionato un cambiamento significativo nella politica petrolifera del regno, allontanandola da strategie mirate principalmente a sopravvivere a un'era di prezzi bassissimi. Falih ha invece riportato il regno nella direzione del suo ruolo tradizionale di stabilizzazione dei prezzi regolando la produzione dell'OPEC, il cartello di 14 nazioni che controlla oltre un terzo della produzione mondiale di greggio. Cina e aumento dei consumi in India.”

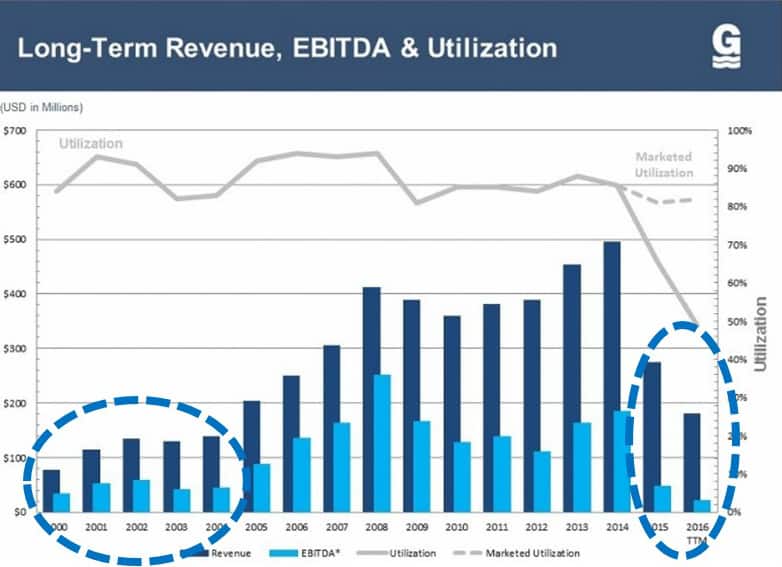

Se confronti il prezzo che gli investitori erano disposti a pagare per il GLF nel 2000-2004, diciamo $13, con quello per cui gli investitori sono disposti a pagare ora, dovresti essere d'accordo con me, che oggi a ~$1.35 è più economico? Nel grafico sottostante, confrontare i ricavi e l'EBITDA del 2004-2004, con quelli attuali. Attualmente, GLF ha ricavi significativamente più alti, una maggiore posizione di mercato e forza, nonostante la recessione. Questa compagnia sta chiaramente vendendo navi di cui hanno bisogno le compagnie petrolifere. I livelli di EBITDA sono leggermente inferiori, ma non sufficienti per giustificare la svendita fino al prezzo di $1.35.

Siamo senza dubbio a un punto morto nel mercato petrolifero. Ma la domanda è: è stato trovato il fondo?

Fonte: presentazione GLF, agosto 2016

Dati finanziari:

I dati finanziari sono interessanti. La cattiva notizia è che, su tutti i guadagni che la società ha generato, hanno eliminato solo pochi anni di dividendi.

Ma la buona notizia è che hanno investito molto capitale nelle loro navi, e questo è tutto contabilizzato nel loro bilancio, dandoci protezione dai ribassi. Certo, le navi non valgono $1B nel loro bilancio. Ma GLF ha ridotto il valore delle sue navi dall'ultimo trimestre del 2014 (ne parleremo più avanti). Un'altra buona notizia è che le navi di questa compagnia hanno chiaramente un mercato. Ciò è dimostrato dal fatto che fino all'intero anno 2015 le entrate sono aumentate, passando da $251m fino a ~$500m o 100% di crescita nel periodo di 9 anni. C'è chiaramente domanda di GLF.

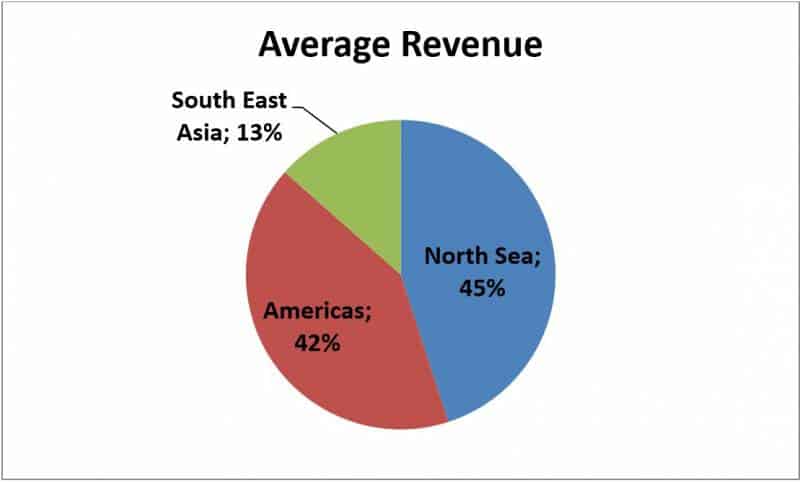

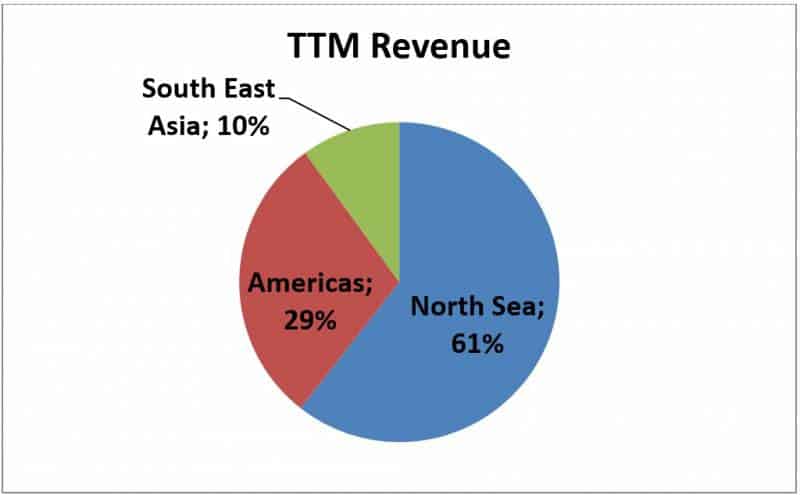

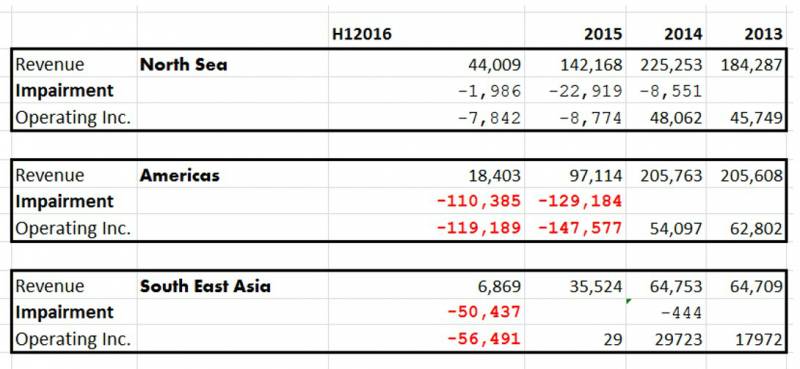

Segmenti operativi di GLF:

Fonte: calcoli dell'autore.

Sebbene GLF abbia 3 segmenti operativi, dal punto di vista delle entrate dovremmo essere interessati a 2, Mare del Nord e Americhe. Questi due sono il suo pane e burro. Tuttavia, negli ultimi dodici mesi, il segmento delle Americhe è diminuito drasticamente. (Vedi sotto, tabella e grafico):

Fonte: calcoli dell'autore.

Fonte: calcoli dell'autore.

Come noterai nella tabella sopra, il segmento del Mare del Nord è rimasto forte a ~$44m. E ad un'analisi superficiale, molti investitori si saranno allontanati dal GLF. Ma se guardiamo un po' più in profondità, possiamo vedere che le svalutazioni non in contanti provenivano dalle Americhe e dal suo minuscolo segmento operativo del sud-est asiatico. Quindi, il mercato ha reagito in maniera massiccia a questo e il selloff non è giustificato.

Navi:

“ Un fattore importante nel processo di svalutazione è il valore stimato delle attività (riceviamo trimestralmente perizie di terzi) che si potrebbe ritenere approssimi il suo fair value.”

– Corrispondenza personale con l'investitore di GLF

“La stragrande maggioranza di [L'attività a lungo termine in bilancio, è composta da] navi, attrezzature e altre immobilizzazioni sono costituite dalle nostre navi. Probabilmente più di 95% sono i vasi. Il resto del valore è costituito da altre attrezzature, ricambi, ecc.

– Corrispondenza personale con l'investitore di GLF

Ai prezzi correnti, il nostro lato negativo è protetto dalle attività in bilancio. Le attività sono state svalutate ogni trimestre dall'ultimo trimestre del 2014. È stata assunta una società indipendente per valutare le navi e su ciò si sono basate le svalutazioni. Dopo così tante menomazioni, è giusto dire, quello che vedi è quello che ottieni. Anche se scontiamo ulteriormente le immobilizzazioni in bilancio, abbiamo ancora un ampio margine di sicurezza su questo acquisto di azioni. Sono stato in contatto con la relazione con gli investitori del GLF (estratti sopra) e sebbene non mi abbiano offerto numeri specifici, hanno confermato che le attività sono vicine al valore equo, nonostante le svalutazioni e la bassa valutazione della nave.

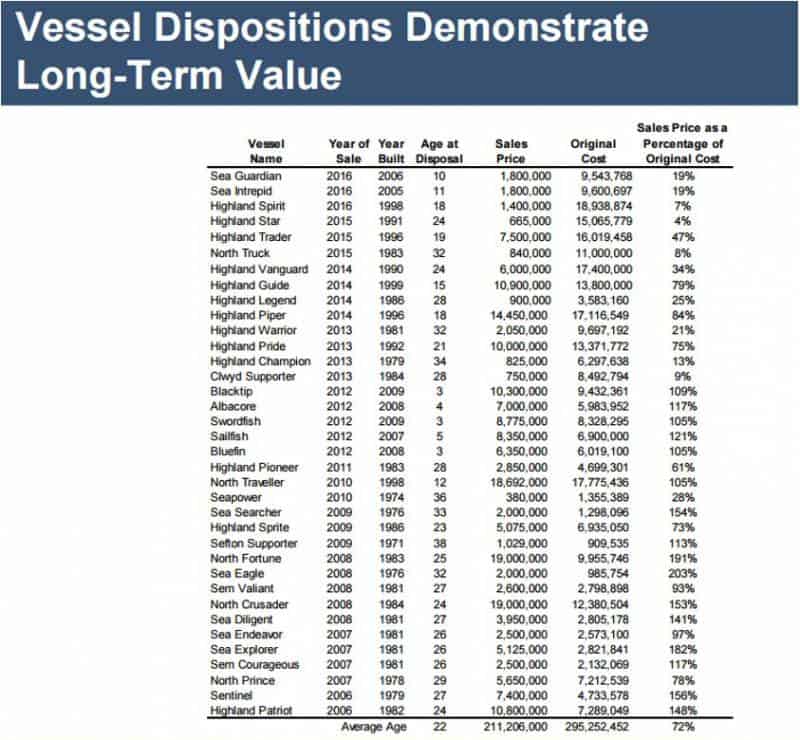

Fonte: presentazione GLF, agosto 2016

Come noterai nella tabella sopra, la vendita di navi durante la recessione dal 2014 viene ancora venduta per qualcosa. Anche se, ovviamente, fortemente scontato.

menomazioni:

Quindi, ecco la cosa, ormai capisci che stiamo attraversando una cupa e lunga recessione nel mercato dell'energia, specifica per GLF, essendo la recessione del petrolio e del gas. Ma la cosa che in realtà sta facendo sembrare così cupi i dati finanziari di GLF è solo parzialmente ruotata attorno alle loro vendite principali. Guarda attentamente la tabella qui sotto concentrandoti sul carattere rosso.

Fonte: calcoli dell'autore.

“[…] ha registrato $114,1 milioni di svalutazioni nel primo trimestre del 2016 e $46,2 milioni nel secondo trimestre del 2016. Golfo del Messico degli Stati Uniti, che fa parte del nostro segmento delle Americhe […], e $19,6 milioni in relazione al nostro segmento del sud-est asiatico. […] la svalutazione consisteva in $15,9 milioni nel gruppo di attività delle Americhe che si trova al di fuori del Golfo del Messico degli Stati Uniti e in ulteriori $30,3 milioni nel nostro segmento del sud-est asiatico "

– 10K 2016

Quindi, mentre le svalutazioni non in contanti hanno ucciso i finanziari, una volta che scaviamo più a fondo, le cose non vanno così male. GLF non fornisce molti dettagli sull'ubicazione dei loro beni di lunga durata a parte nel loro paese di domicilio, gli Stati Uniti, ma rivelano che solo negli Stati Uniti hanno ~ $366 milioni di capitale tangibile. Penso che a ~$40m Market Cap, siamo abbastanza ben compensati per il peggio.

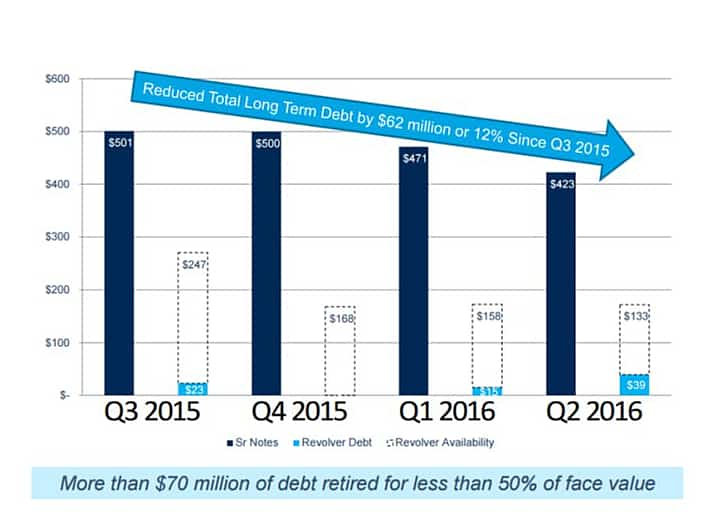

Posizione finanziaria:

La situazione debitoria è un disastro. È davvero brutto. Ma le linee di credito revolving sono state rinegoziate nel gennaio 2016 e ora scadono nel 2019. Il debito garantito (~$420) scade nel 2022. Al 30 giugno 2016, la liquidità disponibile era di ~$11 milioni, ~$39 milioni prelevati da revolver, prestiti disponibili capacità ~$134 milioni; Liquidità totale ~$145 milioni.

Fonte: presentazione GLF, agosto 2016

Fonte: http://finra-markets.morningstar.com; GMRK3956992

In generale, le istituzioni che investono in obbligazioni sono molto avverse al rischio. Molto più avverso al rischio rispetto ai trader azionari. Il debito sicuro di GLF si è notevolmente ripreso dal minimo di gennaio 2016. Ma il patrimonio netto di GLF continua a svendere. Gli investitori sono disgustati dal possedere GLF. Ciò consente agli investitori di valore, che sono emotivamente distaccati e concentrati sui fondamentali, di raccogliere GLF a buon mercato.

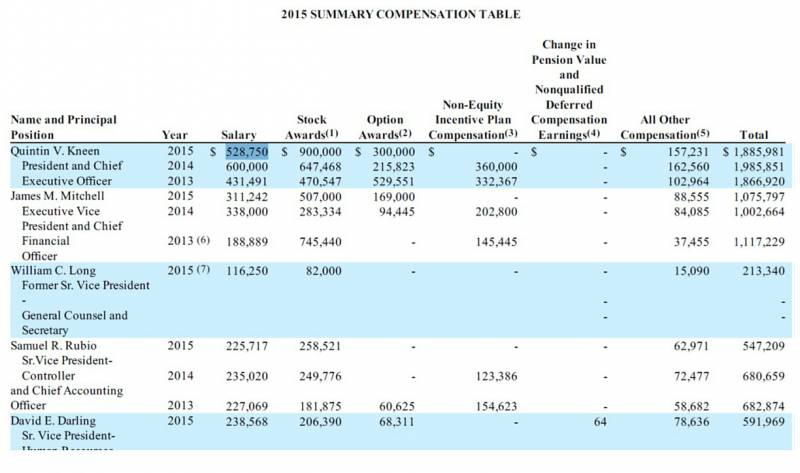

Proprietà interna

Gli addetti ai lavori non pagano stipendi stupidi e di gran lunga la stragrande maggioranza della remunerazione è legata al prezzo delle azioni di GLF. Inoltre, tutte le stock option sono out of the money (prezzo di esercizio ~$13). Quindi, se il prezzo delle azioni non aumenta, non ottengono molti soldi, quindi è nel loro interesse aumentare il prezzo delle azioni.

“Gli stipendi base per i nostri funzionari esecutivi sono stati ridotti di 15% per il nostro amministratore delegato, di 10% per ciascuno dei nostri vicepresidenti esecutivi e di 5% per i nostri vicepresidenti senior"

“Alla luce delle condizioni del settore, è stata applicata una discrezionalità negativa e nel 2016 non è stato pagato alcun bonus in denaro per l'anno di performance 2015 a nessuno dei nostri dipendenti, compresi i dirigenti"

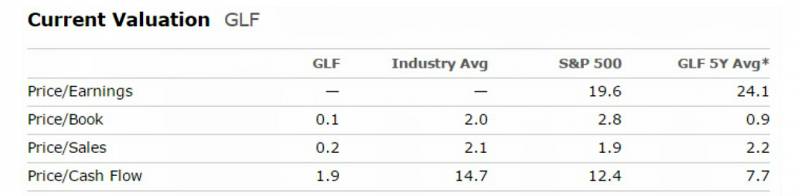

Confrontando la valutazione di GLF con i concorrenti:

GLF:

Mi piace confrontare il P/S sulla media di 5 anni con il P/S attuale. Gli investitori erano disposti a pagare circa ~2,2 volte le vendite, o ~$800m-$900m Market Cap per GLF negli ultimi 5 anni, ora viene scambiato solo per ~$40m.

Tidewater Inc. (vendendo per circa la stessa valutazione di GLF; ma con enormi problemi di liquidità). Mentre scriviamo, sta affrontando il capitolo 11.

Compagnia Halliburton (sopravvalutato; il che è abbastanza folle, durante la recessione del petrolio.)

SEACOR Holdings Inc (vicino al fair value). È interessante notare che, essendo un importante detentore di obbligazioni del debito di GLF, ha fatto una piccola richiesta provvisoria per l'acquisizione di GLF. Sebbene, non preso seriamente in considerazione da nessuna delle due società, dimostra che esiste un enorme valore nel business di GLF, tanto che il suo principale concorrente è disposto ad acquisire il debito di GLF di ~ $460m!

Possibile catalizzatore:

Ecco due grafici per aiutarmi in quello che voglio dire (sotto). Noi siamo chiaramente dal fondo del ciclo. Ma questo non si è riflesso in alcune delle società a minore capitalizzazione. Molte di queste aziende sono economiche per un motivo. Il compito di Value Investor è trovare la manciata che pensiamo che il mercato abbia sbagliato e, da quel piccolo gruppo, scegliere le azioni più sicure.

Fonte: Nasdaq.com

Conclusione:

Non mi piace cronometrare i massimi e i minimi dei cicli delle materie prime, ma sospetto che forse il peggio sia passato. Ancora una volta, la ripresa sarà molto lunga, ma arriverà. Nelle parole del ministro dell'energia saudita Mr. Falih “un parco auto in crescita in Cina e un consumo in aumento in India […] guideranno la ripresa”. Non so quando, ma al prezzo attuale veniamo ricompensati per aspettare e vedere.

Se desideri tenere traccia delle notizie finanziarie rilevanti in tempo reale per Gulfmark Offshore (NYSE:GLF), dai un'occhiata qui.

Lascia un commento