Отказ от ответственности: это гостевой пост от Майкла, который не отражает взгляды CityFALCON и его заинтересованных сторон.

LB Foster Co (NASDAQ: FSTR)

Дата: 11.10.2016

Цена: 1ТП2Т12

Оценка: С легкостью $25

Обзор деятельности:

Источник: сайт ФСТР.

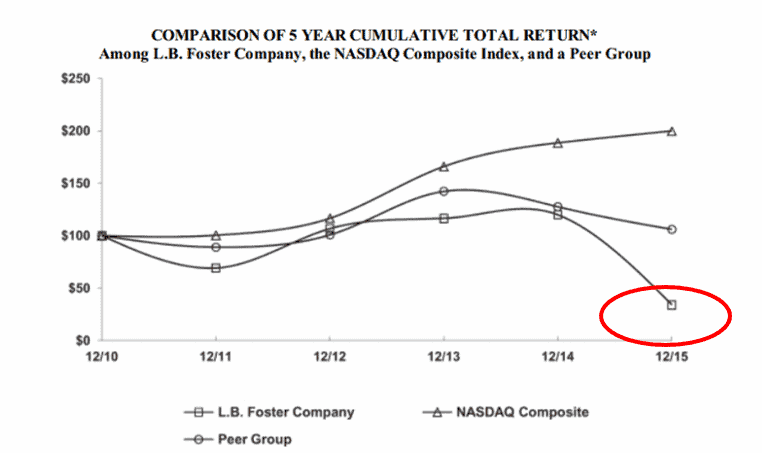

FSTR - производитель продукции для железнодорожного транспорта, транспорта, строительства, энергетики. Стоимость его акций упала с 2015 года.

Источник: FSTR, прокси 2015.

За последние несколько лет ни один клиент не обеспечил более 10% чистых продаж компании, это делает операции компании более устойчивыми, а будущий поток доходов будет более диверсифицированным и менее волатильным. Со временем они объединятся и потребуют более высокого мультипликатора, который будет отнесен к прибыли.

Обзор операционных сегментов:

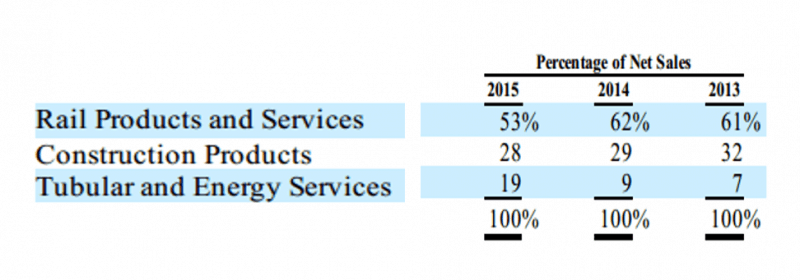

FSTR довольно хорошо диверсифицирован:

Источник: ФСТР, 2015 10-К

Железнодорожные продукты и услуги (~ 50% выручки):

Rail Distribution продает новые железные дороги, в основном, пассажирским и короткоствольным грузовым железным дорогам, промышленным компаниям и железнодорожным подрядчикам для замены существующих или расширения новых линий. Хотя у угольной отрасли два ужасных года, в США начинают появляться некоторые «зеленые ростки». И хотя еще слишком рано говорить о восстановлении, я считаю, что этот сектор достиг дна, и сервисные компании, занимающиеся разведкой и добычей, такие как FSTR, которые пострадали от нехватки технического обслуживания и расходов на железные дороги, в течение следующих 12-18 месяцев получат выгоду от это восстановление, когда оно наконец придет.

Строительная продукция (~ 30% выручки):

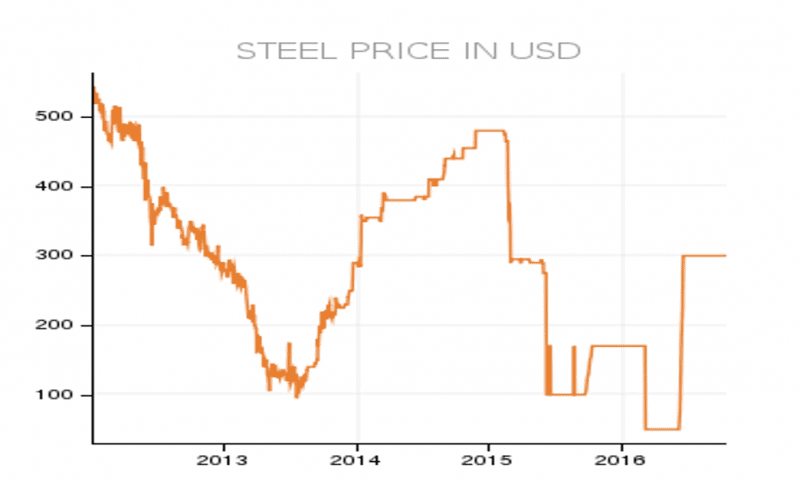

Этот сегмент состоит из шпунтовых изделий. Это взаимосвязанные стальные конструкции, которые обычно используются для обеспечения боковой поддержки на строительных площадках (см. Фото ниже). Этот сегмент бизнеса в настоящее время страдает от переизбытка стали, что привело к резкому падению цен в конце 2015 года и в 2016 году (см. График ниже):

Tubular and Energy Services (здесь сложно сказать % выручки, потому что он рос за счет приобретений, но этот сегмент, на мой взгляд, слишком нестабилен и молод, чтобы говорить с уверенностью. С математической точки зрения, чтобы довести его до 100%, я скажу ~ 20%):

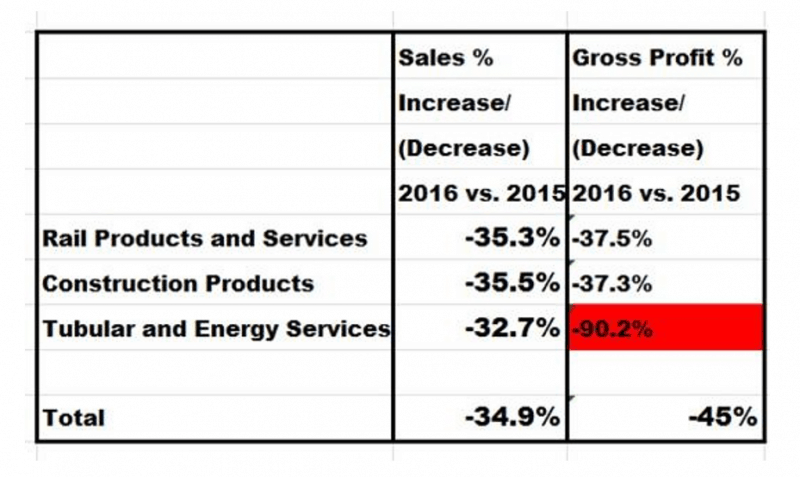

В последнем квартале им пришлось учесть обесценение приобретенных предприятий (в основном Inspection Oilfield Services, Inc. («IOS»)). Подробнее об этих неденежных расходах на обесценение ниже.

Более подробная информация об операционных сегментах FSTR:

Хотя FSTR имеет три операционных сегмента, основная часть выручки поступает от двух сегментов. Но это третий и самый маленький сегмент, Tubular and Energy Services, который вызвал большую часть «шума» за 9 месяцев до настоящего времени 2016 года.

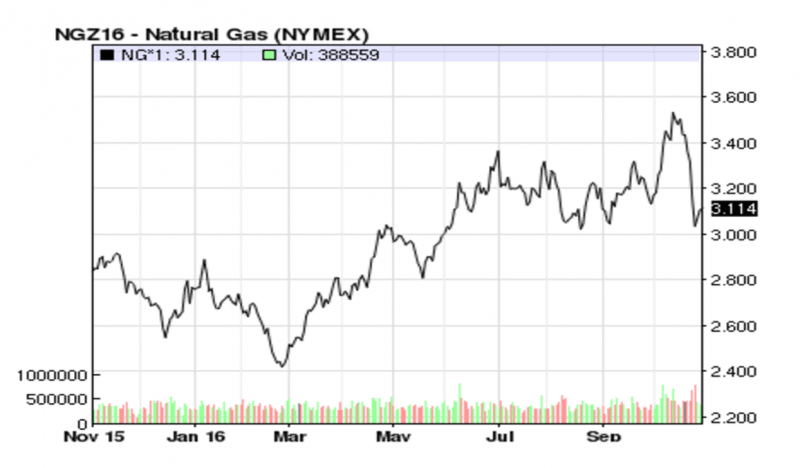

Железнодорожные продукты и услуги (~ 50% выручки):

Рынок грузовых железнодорожных перевозок в Северной Америке продолжает испытывать проблемы. Я хорошо знаком с угольной промышленностью и получил значительную прибыль от своей Cloud Peak Energy (CLD). Это был очень длинный и запутанный тезис, но краткий тезис заключался в том, что угольная промышленность не умерла, что не будет столько угля, которое выкапывается и экспортируется, как это было исторически, но как только природный газ пересечет $2,50, уголь снова будет скупать электростанции в США. В настоящее время природный газ продается на ~$3.11 и, как вы можете видеть на графике ниже, инвесторы очень уверены в том, что платят за будущий поток доходов CLD. (Между прочим, 7 июля 2016 года я представил CLD в клубе ценностных инвесторов Ruzbeh.)

Таким образом, хотя такие сырьевые товары, как уголь и нефть, очевидно, достигли дна цикла, такие компании, как FSTR (и другие, занимающиеся грузовыми перевозками), выиграют от переворота на энергетическом рынке:

«…Уголь лидировал с товарными вагонами, уголь снизился на 271ТП1Т, и не намного отставали от нефтепродуктов, которые снизились на 221ТП1Т ».

Из расшифровки стенограммы FSTR за 2 квартал 2016 г.

«Таким образом, мы ожидаем продолжения реструктуризации всех грузовых железнодорожных перевозчиков, мы не ожидаем, что объемы угля вернутся к уровням предыдущего года, учитывая переход на природный газ… »

Из расшифровки стенограммы FSTR за 2 квартал 2016 г.

Но ирония заключается в том, что на момент расшифровки стенограммы 100% была точной, но с тех пор цены на природный газ резко выросли.

Строительная продукция (~ 301ТП1Т):

«На наш сваебойный бизнес по-прежнему влияют низкие цены на сталь, которые влияют как на нашу выручку, так и на нашу способность обеспечивать безопасность бизнеса».

Из расшифровки стенограммы FSTR за 2 квартал 2016 г.

На операционный сегмент строительной продукции приходится ~ 30% общей выручки. В последнее время цены на сталь начали разворачиваться или, по крайней мере, достигли нижней точки цикла, см. График ниже. Однако инвесторы даже не задумываются о том, что этот сегмент когда-либо снова станет прибыльным, оставляя на столе немалые деньги.

Источник: сайт ФСТР.

Однако, как вы можете видеть по скачку в середине 2016 года, я думаю, что цена, похоже, немного восстановилась. Кто-то может возразить, что еще слишком рано знать наверняка, но в сложившейся ситуации, по текущей цене, которую мы можем забрать FSTR, похоже, Street оставил этот сегмент умиротворенным.

The Wall Street Journal недавно сообщает: «Экспорт стали из Китая сокращается второй месяц подряд, тренд, вероятно, будет приветствоваться глобальными конкурентами, которые жаловались на переизбыток предложения», демонстрируя, что сталь, являющаяся циклическим товаром, со временем восстановится. .

Начисления от обесценения:

Причина того, что эта компания продает себя по заниженной цене, заключается в ее безналичных расходах на обесценение и отсутствии заметности. FSTR пришлось отнести неденежные убытки от обесценения в свой баланс для компаний, которым он переплатил в 2015 году, когда он неправильно рассчитал время нижней границы энергетического цикла. Руководство FSTR полагало, что они заключили сделку, но, оглядываясь назад, оказалось, что они ошибались. Таким образом, обесценение на сумму $103 млн было отражено в отчете о прибылях и убытках для сегмента (трубные и энергетические услуги), который генерирует только около $34 млн выручки (или 20% общей выручки). Я определенно могу жить с этим.

Источник: расчеты автора.

Финансовое положение:

Не торопитесь, чтобы посмотреть на финансовые показатели.

Источник: расчеты автора.

На что стоит обратить внимание:

- Рентабельность, стабильность, свободный денежный поток, дивиденды

- FSTR выгоден не только сейчас

- FSTR очень стабильный и растущий, не изменчивый.

- Очень высокая маржа свободного денежного потока (свободный денежный поток / доход 6,1%)

- Дивиденды растут

- Коэффициент текущей ликвидности 2,2x

- Общее количество акций в обращении очень стабильное.

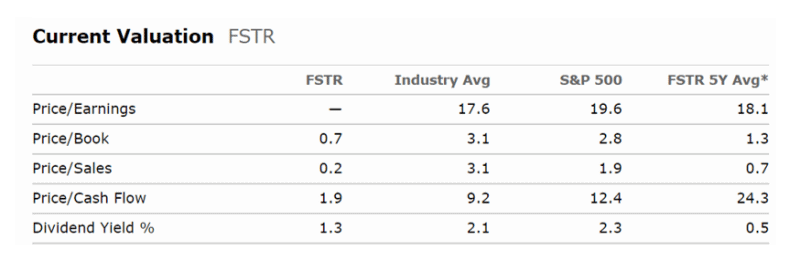

Оценка:

Источник: Morningstar.com

Инвесторы были вполне счастливы заплатить 0,7 P / S за этот очень капиталоемкий бизнес за последние 5 лет и получить дивиденды 0,5%. Теперь инвесторы будут платить только 0,2 по P / S. FSTR продается по очень низкой цене. Инвесторы не видят доступной сделки.

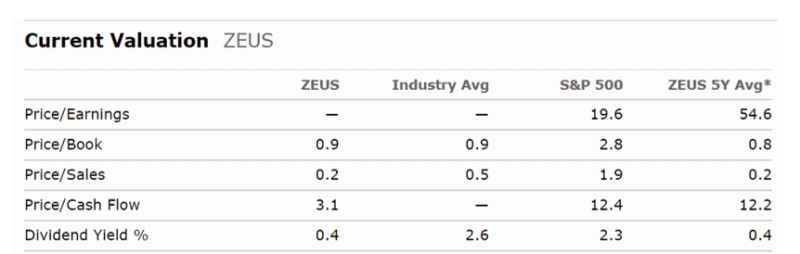

Соревнование:

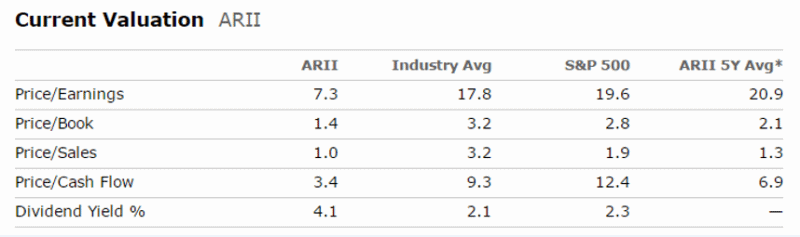

Олимпийская сталь (тикер ZEUS); American Railcar Industries Inc (тикер ARII). Как видно из относительных таблиц ниже, обе эти компании более или менее торгуются по справедливой стоимости.

Источник: Morningstar.com

Источник: Morningstar.com

13D (инвесторы должны признать эту регистрацию SEC и почувствовать тепло внутри, но если вы не помните, эта регистрация означает активность акционеров):

Активисты заняли места в Правлении. И они продолжили покупать акции на открытом рынке и потратили примерно $3m на приобретение примерно 12% акций FSTR.

Заключение:

Меня не пугает недостаточная прозрачность основного операционного бизнеса, усугубляемая нынешней нестабильностью товарного цикла. Вы похожи на меня в этом смысле? Есть ли у вас твердое убеждение, что рыночная цена предназначена для вас? FSTR - это простой и относительно стабильный бизнес с временными проблемами. Что привлекло меня в FSTR, так это его способность генерировать свободный денежный поток, что является одним из моих основных принципов инвестирования. Тот факт, что FSTR увеличивает выручку, а также занимает более выгодное положение и становится еще более прибыльным через 2-3 года, является вишенкой на торте. Трудно сказать наверняка, когда эти инвестиции вернутся, но я более чем хорошо компенсирую эту неопределенность. По текущей цене (~ $12) моя обратная сторона очень хорошо защищена.

Если вы хотите отслеживать актуальные финансовые новости для LB Foster Co (NASDAQ: FSTR) в режиме реального времени, ознакомьтесь с этим здесь.

Добавить комментарий