Резюме

- Из-за кризиса на Украине и последующей девальвации российского рубля Яндекс котируется на уровне $18, что составляет менее половины его исторического максимума $44 в 2014 году.

- Позиции компании в России остаются сильными: в первом квартале 2015 года она составила 59% доли российского поискового рынка.

- Несмотря на сложные макроэкономические условия, компания сохранила хорошие темпы роста выручки и увеличила свою базу пользователей и рекламодателей. Однако это сказалось на прибыльности.

- Долгосрочные инвесторы могут стремиться накапливать акции при каждом снижении.

- Существует риск дальнейшего падения курса акций в случае обострения конфликта на Украине и / или ослабления российского рубля.

О Яндексе (NASDAQ:YNDX)

Яндекс - крупнейшая интернет-компания в России с рыночной капитализацией около $6 млрд. По данным LiveInternet, по состоянию на декабрь 2014 года Яндекс генерировал большинство интернет-запросов в России, а также был популярен в Украине, Беларуси, Казахстане и Турции. В январе 2015 года у компании было 67 миллионов уникальных пользователей в месяц.

Ограничения анализа

Этот анализ проводится на основе данных, собранных из источников, которые считаются надежными, но которые могут иметь разные показатели. Поэтому информацию в этом отчете следует рассматривать как информационную, и инвесторам следует провести дополнительные исследования, прежде чем принимать какие-либо инвестиционные решения.

Влияние макроэкономических условий

Кризис на Украине и связанное с ним обесценение российского рубля оказали значительное негативное влияние на несколько российских компаний, включая Яндекс. Более того, падение цен на нефть ухудшило ситуацию. Это привело к увеличению любых расходов, номинированных в долларах США, и в то же время компании стремятся сократить свои расходы на рекламу.

Недавний рост

Несмотря на макроэкономические условия, бизнес Яндекса продолжает расти. В своем обзоре за первый квартал 2015 года от 28 апреля компания сообщила о выручке в размере $211 млн, что на 13% больше, чем за тот же период 2014 года. Выручка соответствовала оценкам, а прибыль на акцию была намного лучше, чем предполагали аналитики. Однако его скорректированная чистая прибыль в размере $39m снизилась на 12% по сравнению с первым кварталом 2014 года.

«Несмотря на сложные макроэкономические условия, мы показали хорошие показатели выручки с помощью текстовой рекламы на наших собственных сайтах, рост 14%. Количество обслуживаемых нами рекламодателей последовательно росло, поскольку компании продолжают реагировать на неотъемлемые преимущества контекстной рекламы », - сказал Аркадий Волож, генеральный директор Яндекса. «Мы продолжим инвестировать в наши ключевые технологии и сотрудников, чтобы предоставлять нашим рекламодателям и пользователям продукты высшего качества».

Другие основные моменты их результатов за 1 квартал 2015 года:

- Яндекс сохранил сильные позиции на рынке с 59% долей российского поискового рынка.

- Количество поисковых запросов на его платформе выросло на 3% по сравнению с первым кварталом 2014 года.

- Количество рекламодателей выросло до 323 000, что на 14% больше, чем в первом квартале 2014 года и на 2% больше, чем в четвертом квартале 2014 года.

- Яндекс был выбран поисковой системой по умолчанию в Mozilla Firefox в Турции

- Прогноз на второй квартал 2015 года - рост выручки на 9-12% по сравнению со вторым кварталом 2014 года.

Потенциал роста Яндекса

Пользователи

Популярность Яндекса основана на том факте, что поисковая система - это отечественная российская компания, использующая родной язык. Благодаря популярности Яндекса и его совместимости с потребностями русскоязычных людей потенциал его роста достаточно велик. Это связано с тем, что в мире проживает более 250 миллионов русскоязычных.

Еще один ключевой фактор, который следует учитывать при расчете потенциала роста Яндекса, - это то, что уровень проникновения Интернета в России составляет всего 54%. В развитой и сопоставимой экономике, такой как США, проникновение Интернета составляет 84,2%, тогда как в Великобритании оно достигает 89,8%. В 2013 году в России было 77,5 миллиона пользователей Интернета, а к концу 2014 года, по оценкам, их число выросло примерно на 7% до 82,9 миллиона пользователей. По оценкам, количество пользователей Интернета в России будет расти примерно на 3,5% в год, пока в 2018 году общее число пользователей не достигнет 96,6 млн. Это ставит Яндекс в завидное положение ведущей интернет-компании на рынке с большим, незадействованным населением. потенциальных пользователей Интернета.

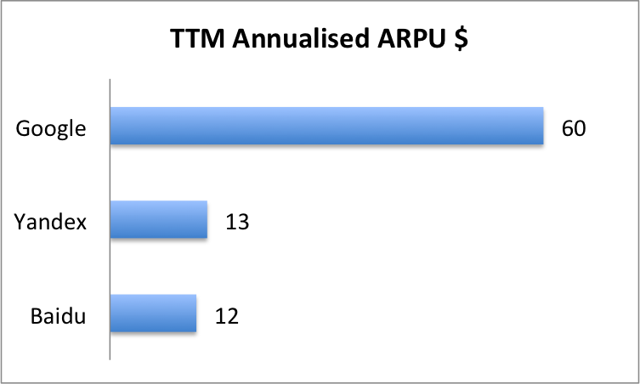

ARPU

Яндекс пытается увеличить средний доход на пользователя, улучшая свой веб-сайт и предлагая пользователям новые функции. Новые предложения включают улучшения в алгоритмах поиска, а также приложения, которые работают как с Apple iOS, так и с мобильными устройствами под управлением Android. Услуга будет предложена бизнес-клиентам с высоким доходом, которые помогут увеличить средний доход на количество пользователей.

На диаграмме ниже показан годовой ARPU трех ведущих поисковых систем в 2012 году, который был рассчитан путем деления общей выручки на количество пользователей. Google (NASDAQ:GOOG) (NASDAQ:GOOGL) зарабатывает на пользователя более чем в три раза по сравнению с Яндекс. Эти цифры ясно показывают потенциал расширения для «Яндекса», поскольку он все еще находится в стадии роста.

Источник: отчетность компании, собственный анализ.

Примечание. Показатели ARPU являются высокими и не корректируются с учетом чрезвычайных статей и доходов, не связанных с пользователями.

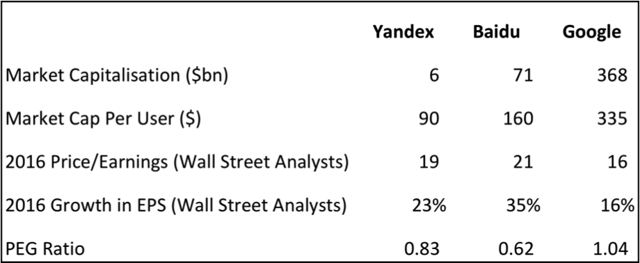

Коллегиальный анализ

Когда дело доходит до использования поисковых систем во всем мире, Google - безусловно, лидер. Он доминирует на мировых рынках с 1,1 миллиардами пользователей в месяц и мировым уровнем использования 67,1%. Это делает его ведущим поставщиком поисковых систем почти во всех крупных странах, кроме Китая и России. В Китае Baidu (NASDAQ:BIDU) является ведущим поставщиком поисковых систем с 440 миллионами уникальных пользователей в месяц. В январе 2015 года российский Яндекс был ведущим поставщиком поисковых систем с 67 миллионами уникальных посетителей в месяц.

Источник: Yahoo Finance, Google Finance.

Конкуренция за долю на рынке

У Google есть ресурсы, чтобы конкурировать с Яндексом в России. В первом квартале 2015 года доля Яндекса на российском рынке составила 58,6%, что ниже 61,9% в 4 квартале 2013 года.

В основном сокращение доли рынка произошло за счет прибыли Google. В ноябре Google контролировал примерно 31,7% российского рынка поисковых систем, что на 5,3% больше, чем годом ранее, когда он контролировал всего 26,4%. Google также может расширить свою долю на российском рынке поиска в будущем, поскольку все больше россиян воспользуются возможностями Интернета для изучения английского языка и перейдут от Яндекса к своей поисковой системе на английском языке.

Яндекс подает жалобу на Google

18 февраля Яндекс подал жалобу на поискового гиганта, что выглядело как попытка замедлить развитие рынка Google. В жалобе Яндекс заявил, что, по его мнению, Google несправедливо заставляет производителей мобильных устройств Android установить Google в качестве поисковой системы по умолчанию. Google, конечно же, разрабатывает операционную систему Android и владеет ею.

В жалобе Яндекс заявил: «Мы считаем, что у производителей устройств должен быть выбор, какой поисковый провайдер установить по умолчанию или какие сервисы предварительно установить на устройстве… Мы говорим о необходимости разделить операционную систему Android от Google. системы из Google Search и других служб для конечных пользователей ». Федеральная антимонопольная служба России заявила, что получила рецензию и что на ее рассмотрение может уйти до 30 дней.

Подобные жалобы были поданы в Европейский Союз, и он уже занимается этим вопросом. Вполне вероятно, что Google будет защищаться, утверждая, что производители могут загружать другие сервисы, если они «не хотят предварительно загружать свое программное обеспечение» или что «клиенты всегда могли выполнять поиск с помощью другого программного обеспечения».

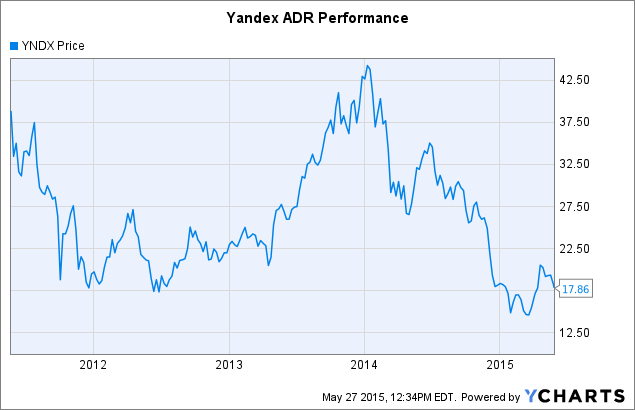

Динамика стоимости акций

Российские АДР торгуются на уровне, близком к самому низкому уровню с 2008 года. Яндекс котируется на уровне $18, что составляет менее половины от рекордного уровня $44 в 2014 году.

Данные YNDX от YCharts

В заключении

По цене $18 акции котируются с коэффициентом P / E на 2016 год, равным 19, и коэффициентом PEG, равным 0,83.

Инвесторы неохотно покупают российские акции из-за сочетания российской рецессии, низкой стоимости нефти, экономических санкций США и Европы и падающей цены рубля.

Тем не менее, компания преуспела в сложных экономических и политических условиях и имеет огромный потенциал роста, поскольку все больше и больше русскоговорящих получают доступ к Интернету. Восстановление российского рубля и цен на нефть может вернуть компании к росту прибыльности.

Я собираюсь накапливать Яндекс при каждом падении в течение двух-трех лет.

Раскрытие:Автор длинный YNDX.

Автор сам написал эту статью и в ней высказывает собственное мнение. Компенсации за это автор не получает. У автора нет деловых отношений ни с одной компанией, акции которой упомянуты в этой статье.

Добавить комментарий