Haftungsausschluss: Dies ist ein Gastbeitrag von Michael Wiggins De Oliveira, und spiegelt nicht die Ansichten von CityFALCON und seinen Stakeholdern wider.

Resolutes Forstprodukt (RFP)

Datum: 3.10.2017

Marktkapitalisierung: ~ $400m

Preis pro Aktie: $4,50

Nettoverschuldung: ~$761m

EV: 1,1 b

Idee Zusammenfassung:

Resolute ist ein diversifiziertes Unternehmen, das Forstprodukte verkauft. Es ist viel Pessimismus eingepreist, aber keine Hoffnung. Nach Jahren der Underperformance sind die Aktionäre müde und verkaufen ohne Rücksicht auf den Preis. Ich glaube, dass sich das Unternehmen in den nächsten 24 Monaten, während das Unternehmen aus diesem Rohstoffabschwung herauskommt, der Holzprodukte betrifft, zu einer Wende bemerkbar machen wird und dass sich der Aktienkurs anpassen wird, um diese „neu“ gefundene Hoffnung widerzuspiegeln. Ich kann es sehen Aufwärtspotenzial von etwa 50%.

Quelle: google.com/finance

Überblick

Resolute hat 5 Hauptgeschäftssegmente:

1) Marktzellstoff

2) Gewebe

3) Holzprodukte

4) Zeitungspapier

5) Spezialpapiere

Ich werde jedes Segment der Reihe nach durchgehen und für jedes Segment eine sehr konservative Bewertung vornehmen.

")

Quelle: eigene Berechnungs

Markt Zellstoff

– Resolute ist der drittgrößte Zellstoffproduzent in Nordamerika.

– Produkte werden in Verpackungen, Spezialpapierprodukten, Windeln und anderen verwendet.

– Es erwarb Fibrek im Jahr 2012 für ungefähr $126m.

– Bewertung: Betriebsergebnis (EBIT); $43m (2016) mit einem 5-fachen Vielfachen, da seine Einnahmen rückläufig zu sein scheinen $215m.

Gewebe

– Dies ist ein neues Segment für Resolute. Nachdem das Unternehmen seine operativen Probleme in den letzten beiden Quartalen des Jahres 2016 gelöst hatte, begann sich dies tatsächlich positiv auf das Endergebnis auszuwirken (siehe unten für die Aufschlüsselung von Quartal zu Quartal). Das Management hat für 2017 ein EBITDA zwischen $8m und $12m angestrebt.

– Resolute hat Atlas erst vor wenigen Jahren für $150m erworben

– Mindestens geschätzt $50m.

Holzprodukte

– Insgesamt ein beständiger Verdiener von Betriebseinnahmen.

– In den sich verbessernden US-Immobilienmarkt verkauft.

– Es wird erwartet, dass es seine allmähliche Erholung im Jahr 2017 fortsetzt und dann weiter wachsen wird. Aber auch ohne Wachstumsmöglichkeiten, lassen Sie mich das Betriebsergebnis mit einem 6-fachen Vielfachen beziffern, was es ungefähr wert ist $415m.

Zeitungspapier

– Resolute bedient Zeitungsverlage weltweit

– Dieses Segment ist seit mehreren Jahren ein anhaltender Gegenwind, da viele Inhalte online gegangen sind und viele Wettbewerber das Angebot an Zeitungspapier auf dem Markt erhöht haben.

– Resolute hat im letzten Quartal ein geringes Betriebsergebnis erzielt. Sagen Sie $4m und setzen Sie ein kleines Vielfaches ein, um den Gegenwind dieses Geschäfts und sein wahrscheinlich sinkendes EBIT zu berücksichtigen. Also 4x Vielfaches was in etwa aufkommt $15m.

Spezialpapier

– Einer der größten Hersteller von gestrichenen und ungestrichenen mechanischen Papieren. Verwendet in Büchern, Coupons usw.

– Es ist schwer zu sagen, wie es sich in Zukunft entwickeln wird, aber um vorsichtig zu sein, lassen Sie uns das 5-fache des durchschnittlichen Betriebseinkommens von $11,6 Mio. ansetzen $55m.

Insgesamt sind diese Segmente wert $750m.

Schließlich habe ich ausgelassen Unternehmensgemeinkosten. Es ist schwer zu sagen, wie viel mehr das Management sein überschüssiges Fett reduzieren und die Margen des Unternehmens verbessern kann, aber lassen Sie mich in der gleichen konservativen Weise fortfahren und in der folgenden Tabelle hervorheben, dass das Management anscheinend bereits eine signifikante Verbesserung vorgenommen hat Unternehmensgemeinkosten und generierte in den letzten zwei Quartalen tatsächlich ein positives bereinigtes Betriebsergebnis (einschließlich Overhead). Ich sollte auch darauf hinweisen, dass Resolute zwar zyklisch, aber nicht besonders saisonal ist. Und sollte es in der Lage sein, sein Betriebsergebnis ein wenig zu steigern, ist es nicht unangemessen, dass der faire Wert mindestens wäre $700m oder $7,8 pro Aktie.

")

Quelle: eigene Berechnung

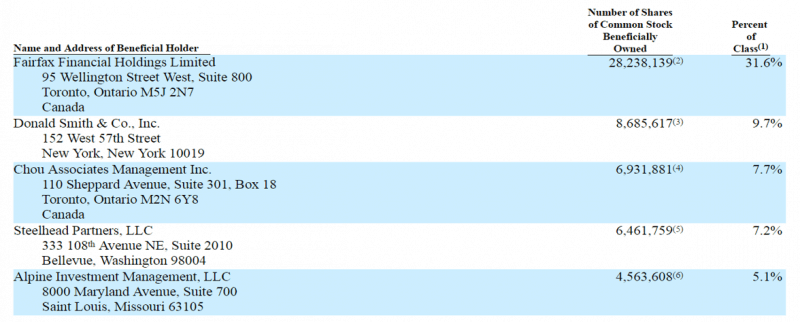

Größte Aktionäre

Quelle: Vollmachtserklärung 2016

Wenn ich Sie nicht davon überzeugen konnte, dass Resolute einen Mehrwert bietet, werde ich jetzt die Tatsache hervorheben, dass Prem Watsa ungefähr 341 TP4T der ausstehenden Aktien besitzt (insidercow.com), etwas mehr als bei der letzten Veröffentlichung des Proxys , was bedeutet, dass er in den letzten 12 Monaten gekauft hat.

Darüber hinaus besitzt ein weiterer hervorragender Value-Investor, Francis Chou, einen erheblichen Betrag der ausstehenden Aktien, die jetzt bis zu 8% der ausstehenden Aktien betragen. Chou kaufte Resolute, als das Unternehmen für etwa $1B gehandelt wurde.

Also, wenn es nördlich von $1B gut genug für sie ist, ist es gut genug für mich bei $400m.

Fazit

Es gibt offensichtlich viel Abneigung und Ekel, wenn es darum geht, in ein zyklisches rohstoffähnliches Unternehmen zu investieren. Es gibt viele Faktoren, die völlig außerhalb der Kontrolle des Managements liegen, am wenigsten der Preis seiner Produkte und die Wechselwirkungen zwischen Angebot und Nachfrage auf dem Markt. Trotzdem bin ich der Meinung, dass das Unternehmen im Verhältnis zu seinem Potenzial billig ist, wenn die Trendwende beginnt, das Aufwärtspotenzial von 50% zu verwirklichen.

Bitte denken Sie daran, dass dieser Artikel keine Empfehlung zum Kauf von Anteilen eines der genannten Wertpapiere darstellt. Die Anlage in unbeliebte Wertpapiere birgt Risiken, die für Sie möglicherweise nicht geeignet sind. Bitte führen Sie Ihre eigene Sorgfaltspflicht durch, um zu Ihren eigenen Schlussfolgerungen zu gelangen. Danke fürs Lesen.

Wenn Sie relevante Finanznachrichten für Resolute Forest Products in Echtzeit verfolgen möchten, sehen Sie sich das an hier.

Schreibe einen Kommentar