Avertissement: Ceci est un message d'invité de Michael Wiggins De Oliveira, et ne reflète pas les points de vue de CityFALCON et de ses parties prenantes.

Produit forestier résolu (RFP)

Date: 03/10/2017

Capitalisation boursière: ~ $400m

Prix par action: $4.50

Dette nette: ~ $761m

EV: 1,1b

Résumé de l'idée:

Resolute est une entreprise diversifiée qui vend des produits forestiers. Il y a beaucoup de pessimisme, mais aucun espoir. Après des années de sous-performance, les actionnaires sont fatigués et vendent sans aucune considération pour le prix. Alors que la société commence à sortir de ce ralentissement des matières premières affectant les produits du bois, je crois qu'un revirement sera évident au cours des 24 prochains mois et que le cours de son action s'ajustera pour refléter ce «nouvel» espoir. je vois potentiel de hausse d'environ 50%.

Source: google.com/finance

Aperçu

Résolu compte 5 principaux segments opérationnels:

1) Pâte de marché

2) Tissu

3) Produits du bois

4) papier journal

5) Papiers spécialisés

Je vais passer en revue chaque segment à tour de rôle et inclure une évaluation très prudente sur chaque segment.

")

Source: calcul de l'auteurs

Pâte de marché

- Résolu est le troisième producteur de pâte en Amérique du Nord.

- Les produits sont utilisés dans les emballages, les produits de papier de spécialité, les couches et autres.

- Elle a acquis Fibrek en 2012 pour environ $126m.

- Valorisation: résultat opérationnel (EBIT); $43m (2016) avec un multiple de 5x parce que son chiffre d'affaires semble en baisse arrive à $215m.

Tissu

- Il s'agit d'un nouveau segment pour Resolute. Une fois que la société a résolu ses problèmes opérationnels au cours des deux derniers trimestres de 2016, cela a en fait commencé à être relutif pour le résultat net (voir ci-dessous la ventilation d'un trimestre à l'autre). La direction a ciblé un EBITDA pour 2017 compris entre $8m-$12m.

- Resolute a acquis Atlas il y a quelques années à peine pour $150m

- valorisé au moins $50m.

Produits en bois

- Dans l'ensemble, un revenu d'exploitation constant.

- Vendu sur le marché immobilier américain en amélioration.

- Il devrait poursuivre sa reprise graduelle en 2017, puis se développer. Mais même sans aucune capacité de croissance, permettez-moi de mettre un multiple de 6x sur le bénéfice d'exploitation, ce qui en vaut environ $415m.

Papier journal

- Éditeurs de journaux Resolute Services dans le monde entier

- Ce segment a été un vent contraire persistant pendant plusieurs années, car beaucoup de contenu a été mis en ligne et de nombreux concurrents ont augmenté l'offre de papier journal sur le marché.

- Résolu a produit un petit montant de bénéfice d'exploitation au dernier trimestre. Dites $4m et mettez un petit multiple pour tenir compte des vents contraires de cette entreprise et de son EBIT en baisse probable. Par conséquent, 4x multiple qui revient à environ $15m.

Papier de spécialité

- Un des plus grands producteurs de papiers mécaniques couchés et non couchés. Utilisé dans les livres, les coupons, etc.

- Il est difficile de dire comment il va se comporter à l'avenir, mais pour être prudent, mettons un 5x sur le bénéfice d'exploitation moyen $11,6m, vient à $55m.

Au total, ces segments valent $750m.

Enfin, j'ai laissé de côté frais généraux de l'entreprise. Il est difficile de dire à quel point la direction peut réduire son excès de graisse et améliorer les marges de l'entreprise, mais permettez-moi de continuer de la même manière conservatrice et de souligner dans le tableau ci-dessous qu'il semble que la direction ait déjà apporté une amélioration significative à son les frais généraux et au cours des deux derniers trimestres, il a en fait généré un résultat opérationnel ajusté positif (comprenant aérien). Je dois également souligner que Résolu, bien que cyclique, n'est pas particulièrement saisonnier. Et s'il parvient à augmenter un peu son résultat opérationnel, il n'est pas déraisonnable que la juste valeur soit au moins $700m ou $7,8 par action.

")

Source: calcul de l'auteur

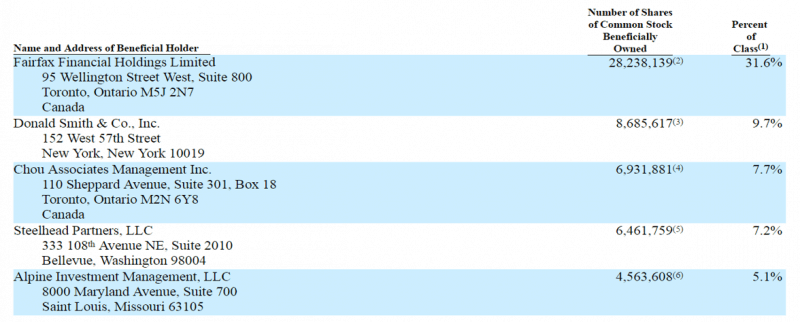

Les plus grands actionnaires

Source: Déclaration de procuration 2016

Si je n'ai pas été en mesure de vous persuader qu'il y a de la valeur à apporter à Resolute, je vais maintenant souligner le fait que Prem Watsa possède environ 34% de l'action en circulation (insidercow.com), légèrement en hausse par rapport à la dernière publication du proxy. , ce qui signifie qu'il a acheté au cours des 12 derniers mois.

De plus, un autre investisseur de valeur superbe, Francis Chou détient un montant important, le stock en circulation est maintenant à 8% du stock en circulation. Chou a acheté Resolute alors que la société se négociait pour environ $1B.

Donc, si c'est assez bon pour eux au nord de $1B, c'est assez bon pour moi à $400m.

Conclusion

Il y a évidemment beaucoup d'aversion et de dégoût lorsqu'il s'agit d'investir dans une société cyclique de type matières premières. De nombreux facteurs échappent totalement au contrôle de la direction, surtout pas le prix de ses produits et les interactions entre l'offre et la demande sur le marché. Cependant, malgré cela, j'estime que l'entreprise est bon marché par rapport à son potentiel lorsque le redressement commence à se matérialiser le potentiel de hausse du 50%.

N'oubliez pas que cet article ne constitue pas une recommandation d'achat d'actions de l'un des titres mentionnés. Investir dans des titres défavorisés comporte des risques qui peuvent ne pas vous convenir. Veuillez faire votre propre diligence raisonnable pour parvenir à vos propres conclusions. Merci d'avoir lu.

Si vous souhaitez suivre en temps réel les actualités financières pertinentes de Resolute Forest Products, consultez-le ici.

Laisser un commentaire