Riepilogo

- La crescita degli utenti di Twitter è in calo, ma ha ancora una solida base di oltre 250 milioni di utenti attivi da monetizzare.

- Le entrate pubblicitarie per 1.000 impressioni sono una delle metriche chiave a cui prestare attenzione e, poiché l'azienda si impegna a migliorarla, nel 2016 è possibile raggiungere $4,8 miliardi di entrate.

- Le società tecnologiche, in particolare focalizzate sul software, generano un EBITDA di 30%-50% man mano che il business matura e, quindi, Twitter potrebbe generare un EBITDA di $1.9B nel 2016.

Obbiettivo

Esamineremo Twitter (NYSE:TWTR) opportunità di monetizzare la sua attuale base di utenti, relativa a Facebook (NASDAQ:FB) e LinkedIn (NYSE:LNKD) e ipotizzando un ulteriore rallentamento della crescita degli utenti.

Tieni presente che questa non è un'analisi fondamentale completa dell'azienda, ma uno sguardo all'opportunità di guadagno se riesce a raggiungere le metriche relative alla pubblicità di altre società online e del settore.

Limitazione dell'analisi

I dati sono stati accumulati da diverse fonti, che possono avere diverse definizioni di metriche e, pertanto, questa analisi dovrebbe essere considerata indicativa e gli investitori dovrebbero fare la propria due diligence prima di prendere qualsiasi decisione.

Crescita utenti

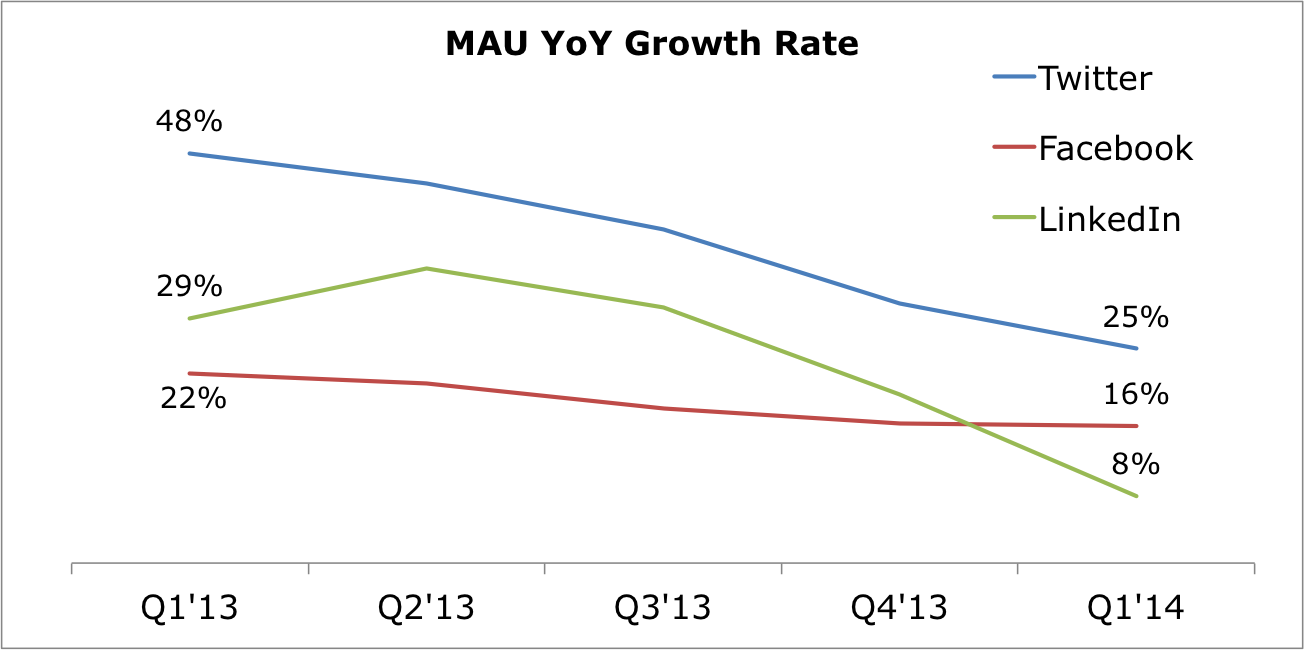

La crescita degli utenti per le aziende tecnologiche è rallentata con il rallentamento della crescita della penetrazione di Internet, dalla saturazione del mercato e dall'aumento della concorrenza per il tempo degli utenti. Come puoi vedere nel grafico qui sotto, i tre giganti hanno visto un calo nella crescita YoY degli utenti, ma tieni presente che Twitter è cresciuto più velocemente a 25% nel Q1'14. Questa tendenza non è insolita e si verifica in ogni settore quando matura.

Twitter è stato criticato per la sua interfaccia meno intuitiva e la terminologia complicata, che è stata un ostacolo per l'adozione del servizio simile a Facebook. L'azienda sembra essere consapevole di questi problemi, che se risolti potrebbero aiutare con la crescita degli utenti. La Società nella sua recente chiamata sugli utili ha menzionato la loro attenzione nel rendere la piattaforma più "visivamente coinvolgente", nell'organizzare i contenuti per i nuovi utenti e nell'innovare i messaggi diretti. Ti incoraggio ad aprire un nuovo account Twitter e vedrai come il servizio gestisce i nuovi utenti e suddivide i passaggi "per iniziare" in passaggi intuitivi.

Fonte: analisi propria, risultati pubblicati.

Numeri utente assoluti

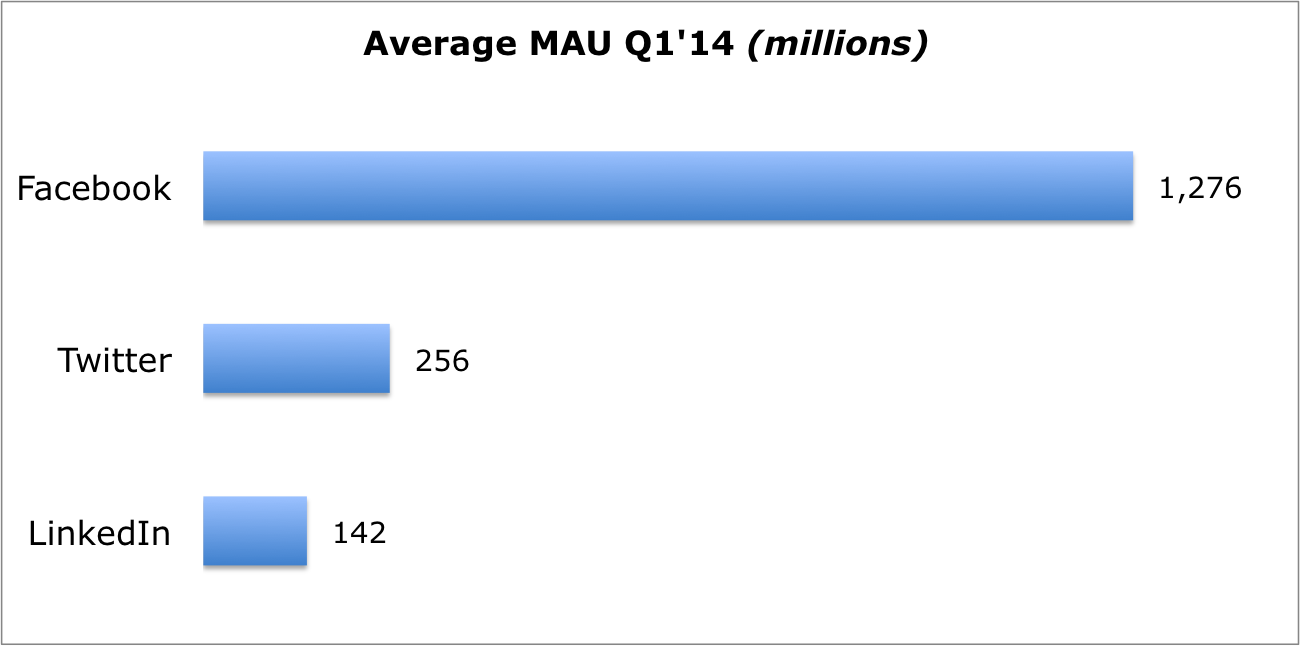

La maggior parte delle aziende non può continuare a crescere a un ritmo rapido, soprattutto a livello organico, e ciò che diventa importante è se hanno acquisito una solida base di utenti per monetizzare e beneficiare anche delle economie di scala.

Twitter ha avuto più di 250 milioni di utenti attivi mensili alla fine dell'ultimo trimestre, il che credo sia una solida base su cui lavorare per l'azienda. Twitter è diventato una parte indispensabile della vita di molti utenti, inclusa la mia. La viscosità del servizio, dati gli effetti di rete, l'adozione da parte del settore degli hashtag e i feed facili da consumare, gli conferiscono un formidabile vantaggio competitivo.

Fonte: analisi propria, risultati pubblicati.

Nota: le cifre di LinkedIn non includono quelle di SlideShare.

L'equazione delle entrate

Entrate = Numero di utenti * Entrate medie per utente (ARPU)

Abbiamo già esaminato gli utenti e ora diamo un'occhiata all'ARPU.

ARPU

Facebook e Twitter si basano principalmente sulle entrate pubblicitarie, mentre LinkedIn genera entrate anche dai suoi servizi di "abbonamento premium" e "soluzioni di talento". Tuttavia, poiché il nostro obiettivo principale è Twitter, in questo articolo esamineremo solo le entrate pubblicitarie.

Quando guardi l'ARPU annualizzato mondiale nel grafico sottostante, puoi vedere che l'ARPU di Twitter è simile a quello di LinkedIn ma solo la metà di quello di Facebook.

Fonte: analisi propria, risultati pubblicati.

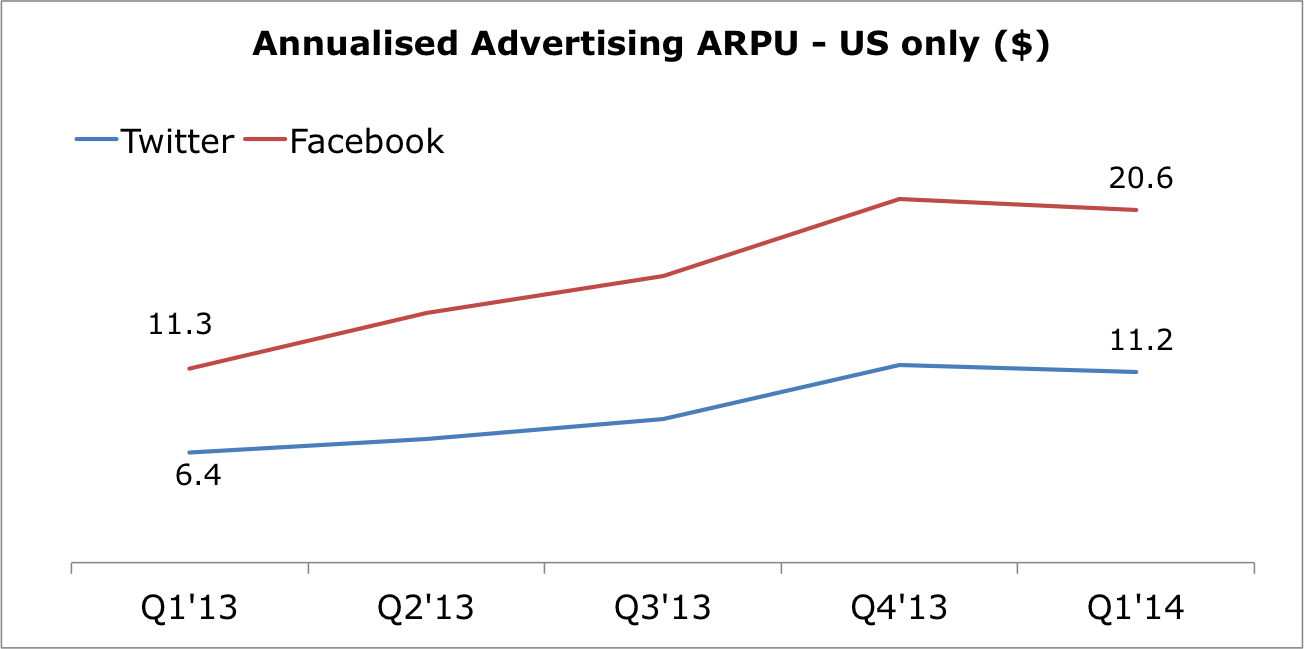

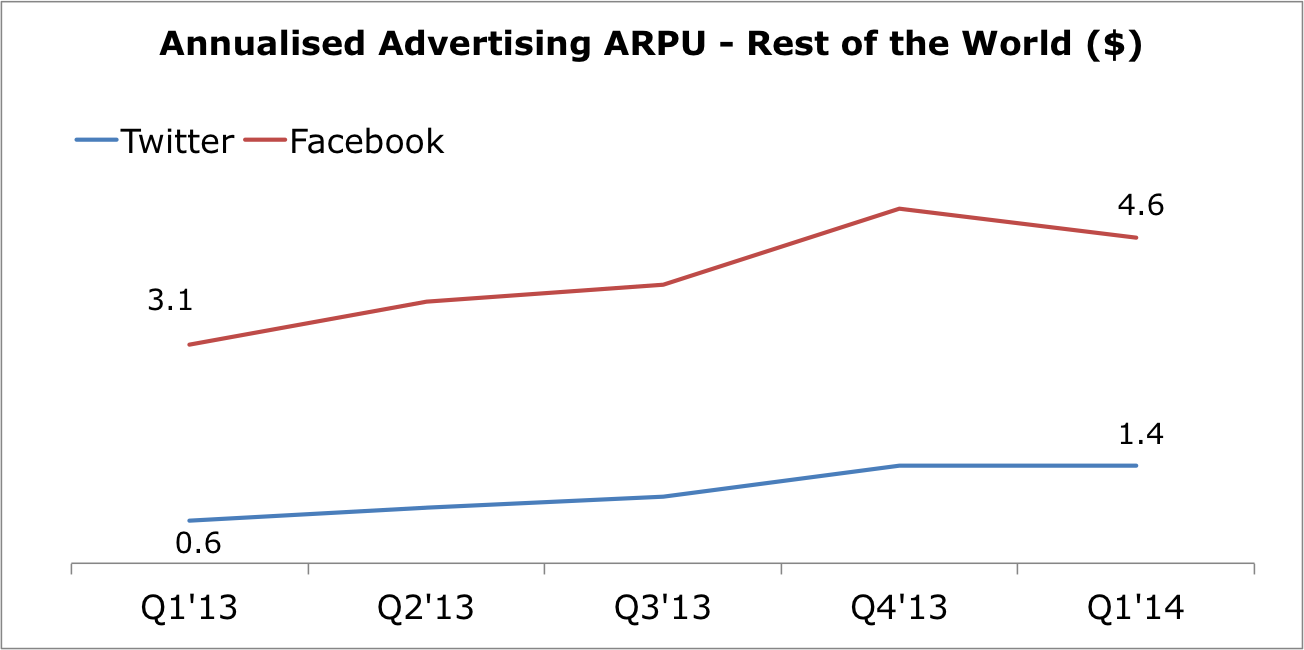

Se scomponi ulteriormente i grafici ARPU per Stati Uniti e resto del mondo (ROW), puoi vedere che Twitter ha un divario maggiore con Facebook in ROW. Tieni presente che LinkedIn non fornisce una suddivisione geografica simile.

Fonte: analisi propria, risultati pubblicati.

Fonte: analisi propria, risultati pubblicati.

L'equazione ARPU

Potrebbe non essere sufficiente esaminare l'ARPU nel suo insieme, quindi analizziamo i suoi componenti.

ARPU pubblicitario = Visualizzazioni di pagina per utente * Entrate pubblicitarie per visualizzazione di pagina

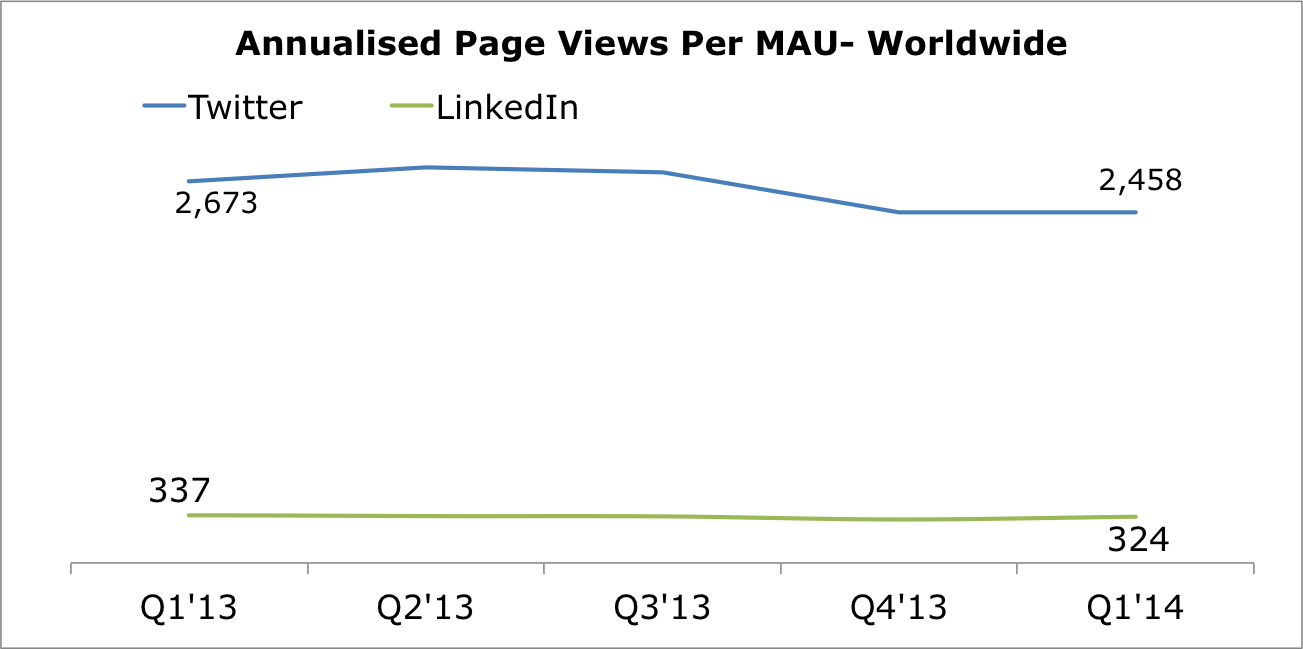

Visualizzazioni di pagina per MAU

Twitter ha avuto 2.458 visualizzazioni di pagina annualizzate per utente nel primo trimestre del 2014, che corrisponde a sette visualizzazioni di pagina per utente al giorno. Le visualizzazioni di pagina di LinkedIn erano prevedibilmente solo una frazione di quelle di Twitter. Sfortunatamente, non sono riuscito a trovare dati simili per Facebook.

Fonte: analisi propria, risultati pubblicati.

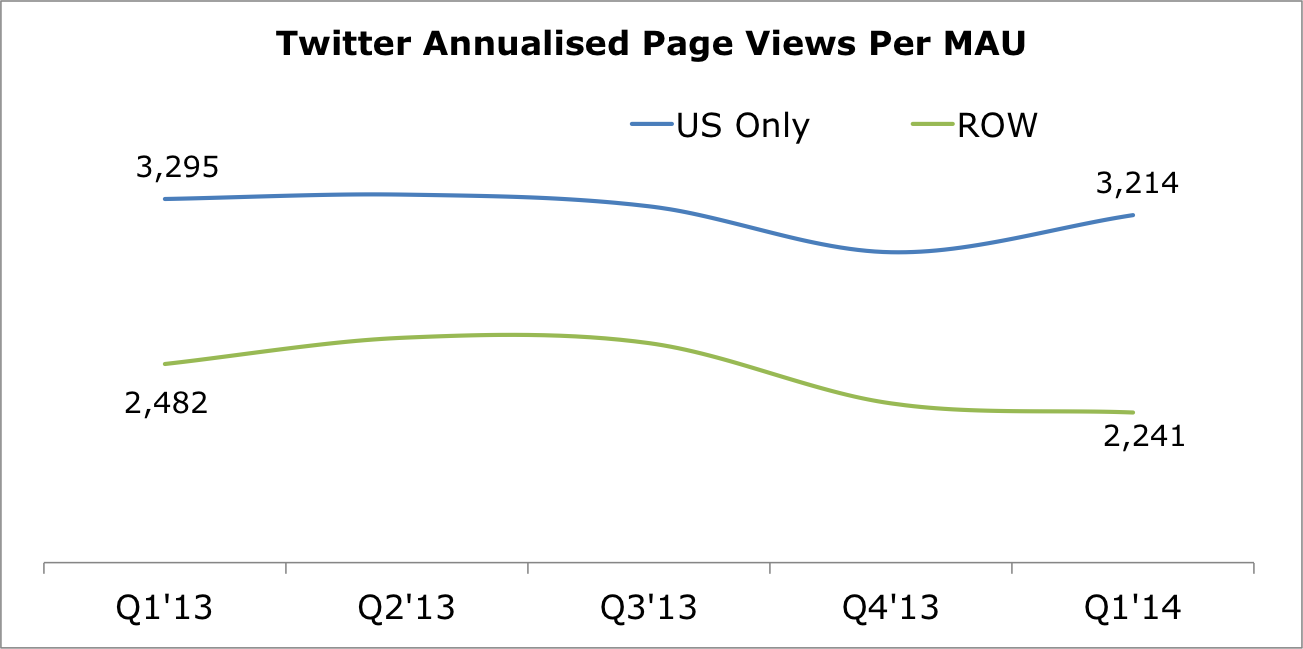

La tendenza generale è stata piatta fino al declino e la storia non è molto diversa quando vedi la ripartizione delle tendenze solo per Stati Uniti e ROW.

Fonte: analisi propria, risultati pubblicati.

Non sono d'accordo con gli analisti che pensano che gli utenti potrebbero sfornare e adottare altre piattaforme come Instagram o SnapChat. Tuttavia, sono d'accordo sul fatto che, poiché sempre più servizi competono per il tempo degli utenti, che è limitato a un numero X di ore al giorno, potrebbe essere una sfida per l'azienda aumentare o addirittura mantenere l'attuale livello di coinvolgimento.

Ai fini della stima del 2016, data l'attenzione del management sul miglioramento del coinvolgimento, ho ipotizzato un modesto CAGR 2013-16 di 3% negli Stati Uniti e 10% in ROW.

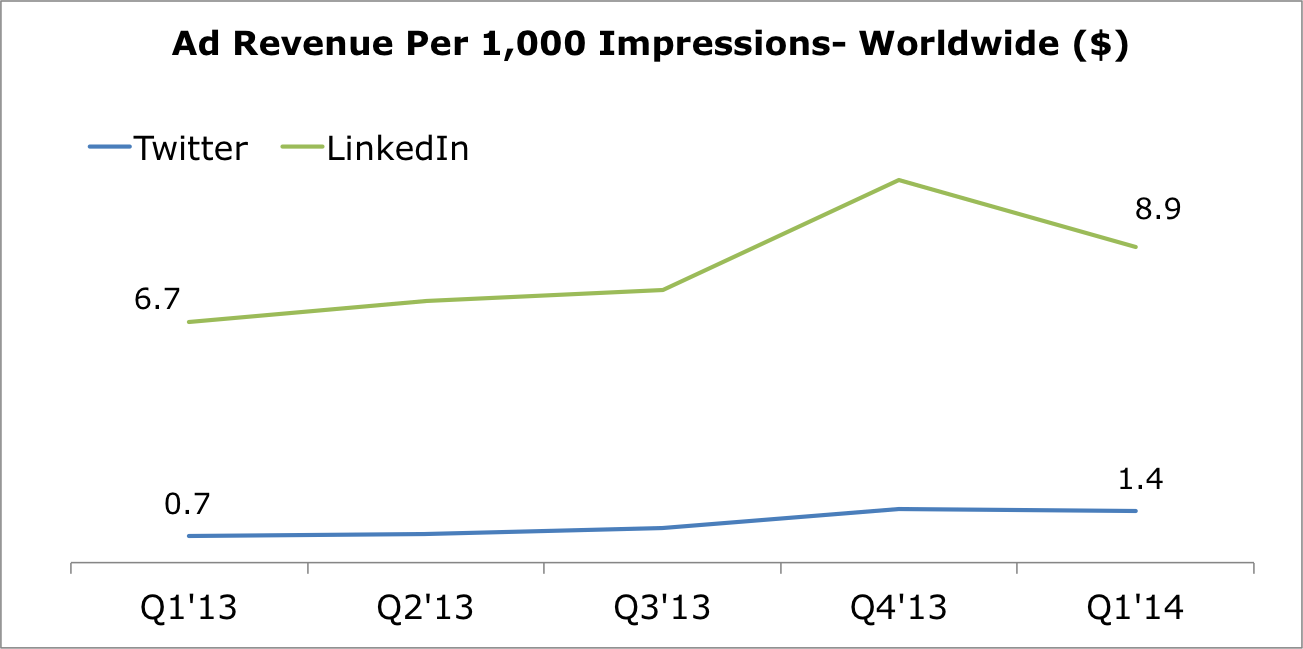

Entrate pubblicitarie per 1.000 visualizzazioni di pagina: RPM

Twitter ha avuto un RPM molto basso di $1.4 nel Q1'14, che è una frazione di quanto LinkedIn ha guadagnato a $8.9. Ciò può essere dovuto al fatto che:

- Il prodotto pubblicitario è ancora in evoluzione: formati degli annunci, strumenti di offerta, targeting migliore, strumenti per gli inserzionisti per monitorare e migliorare il ROI

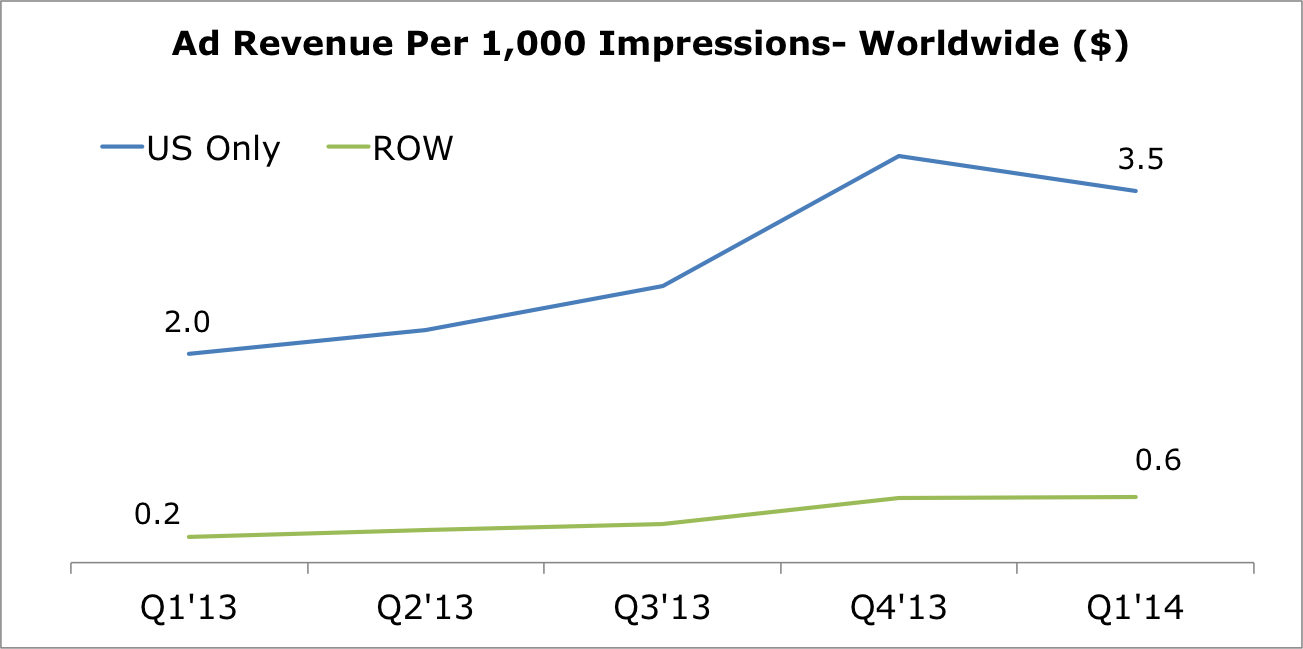

- La forza vendita è ancora molto ridotta, soprattutto al di fuori degli Stati Uniti. Questo è il motivo per cui si nota un grande divario tra la metrica solo per gli Stati Uniti e ROW.

- L'attenzione del management sulla generazione di entrate pubblicitarie "senza" deterioramento dell'esperienza dell'utente. Avrebbero potuto bombardare gli utenti con pubblicità, come fa Facebook, per aumentare significativamente le entrate, ma avrebbero potuto influenzare l'esperienza dell'utente e quindi il marchio.

Fonte: analisi propria, risultati pubblicati.

Nota: le "soluzioni di marketing" di LinkedIn sono considerate la sua pubblicità e, quindi, le cifre RPM di LinkedIn potrebbero essere sopravvalutate.

Fonte: analisi propria, risultati pubblicati.

L'attenzione del management sulla crescita di questa metrica, soprattutto al di fuori degli Stati Uniti, potrebbe avere un impatto significativo sui dati finanziari dell'azienda. L'RPM può variare in base al tipo di annuncio (testo, immagine, video), pertinenza, target di riferimento, domanda-offerta, ecc. Twitter ha già iniziato a interrompere la comunicazione diventando il servizio di "seconda schermata" preferito durante gli eventi dal vivo, che si tratti degli Oscar o eventi sportivi, e sono sicuro che il management troverà un modo per monetizzare meglio queste opportunità uniche.

Una volta che l'azienda ha individuato la giusta combinazione di formati di annunci per il servizio e fornito strumenti pertinenti agli inserzionisti, non riesco a capire perché non possano generare un RPM complessivo di circa $4 con $7 negli Stati Uniti e $3 per ROW .

È difficile trovare tassi RPM o CPM accurati in base all'area geografica e al formato, ma ecco cosa sono riuscito a trovare:

- Youtube: $7.6 nel 2013 (Fonte: Tubemogul)

- Facebook: $0.10 – $6.27 nel 2013 a seconda del formato dell'annuncio (Fonte: Salesforce)

- CPM di Twitter sette volte superiore a quello di Facebook (Fonte: flusso di parole)

Secondo AdWeek, i "tassi di coinvolgimento" per gli annunci di Twitter possono arrivare fino a 1%-3%, molto più alti del CTR medio di Facebook di 0,119%. Il vantaggio per Twitter è che i suoi annunci sono in-stream, piuttosto che spostati di lato. Tuttavia, il CPM medio (costo per impressione) è significativamente più alto su Twitter, fino a $3.50 rispetto a un CPM medio di $0.59 su Facebook.

Stime dei ricavi di Twitter per il 2016

Di seguito sono riportate le mie previsioni di alto livello basate sulle tendenze attuali e le mie ipotesi di rialzo futuro. La mia stima per il 2014 è molto simile alla stima del consenso, ma vedo entrate molto più elevate nel 2015 a $2.6B e nel 2016 a $4.8B.

Presupposti chiave per le entrate $5B:

- MAU: 374 milioni, CAGR 2013-16 16% (US 7%, ROW 18%)

- Visualizzazioni di pagina annualizzate per MAU: 2.098 (8,5 visualizzazioni per utente al mese), CAGR di 8% (US 3%, ROW 10%)

- RPM: $3.9 (USA $6.7, FILA $3.2)

- ARPU annualizzato derivato: $12.1 (US $22.2, ROW $9.9) — ovvero $1 per utente al mese

- Dati, licenze e altri ricavi continuano a crescere a un CAGR di 50%

Fonte: analisi propria, risultati pubblicati, Yahoo Finance.

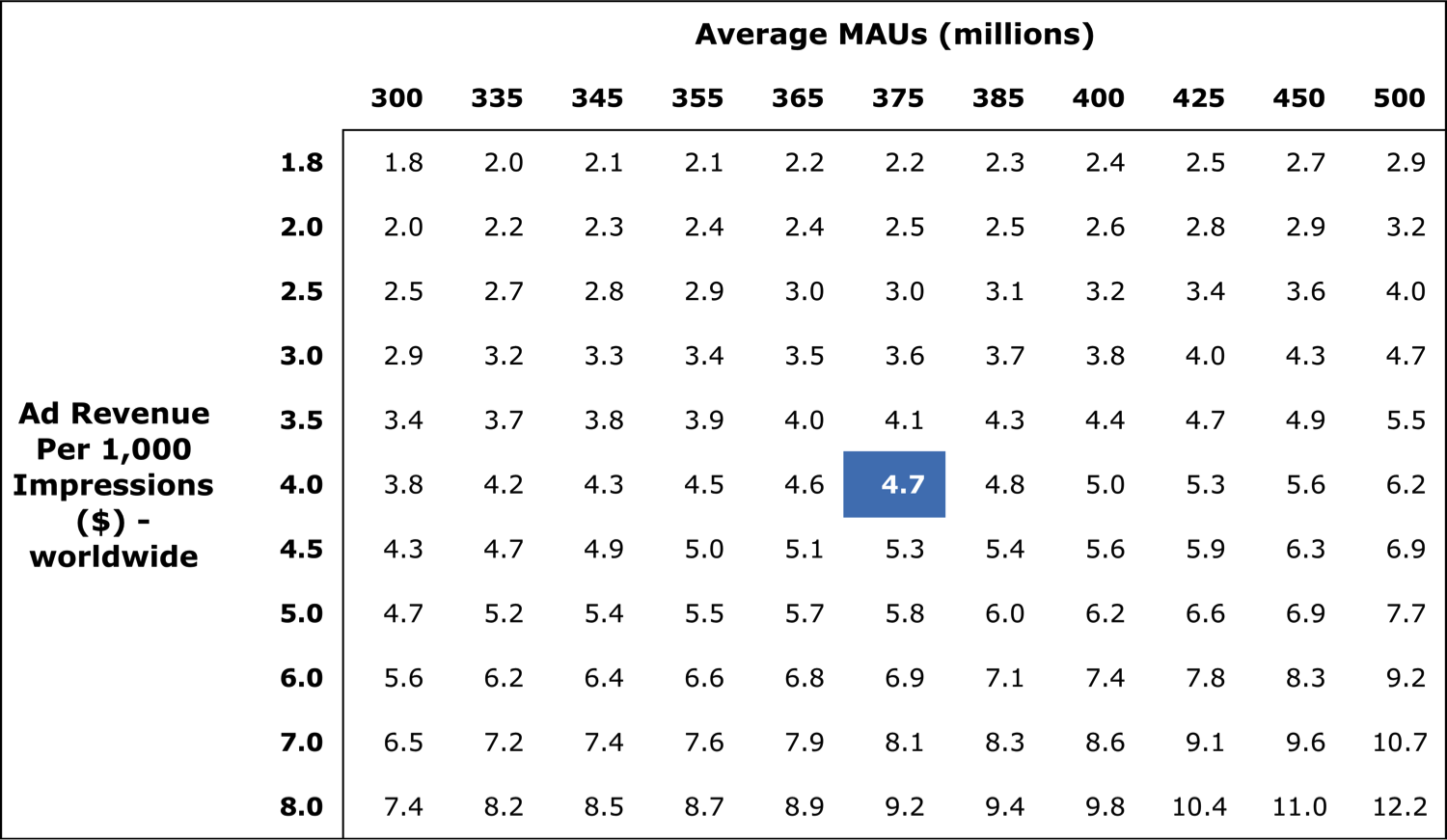

Analisi della sensibilità alle entrate

Potresti avere valide ragioni per non essere d'accordo con alcune delle ipotesi nelle previsioni di cui sopra, quindi, di seguito è riportata una tabella di sensibilità per due fattori chiave per elaborare la tua stima delle entrate.

I dati sui ricavi nella tabella seguente si riferiscono al 2016 e sono espressi in miliardi.

Fonte: analisi propria.

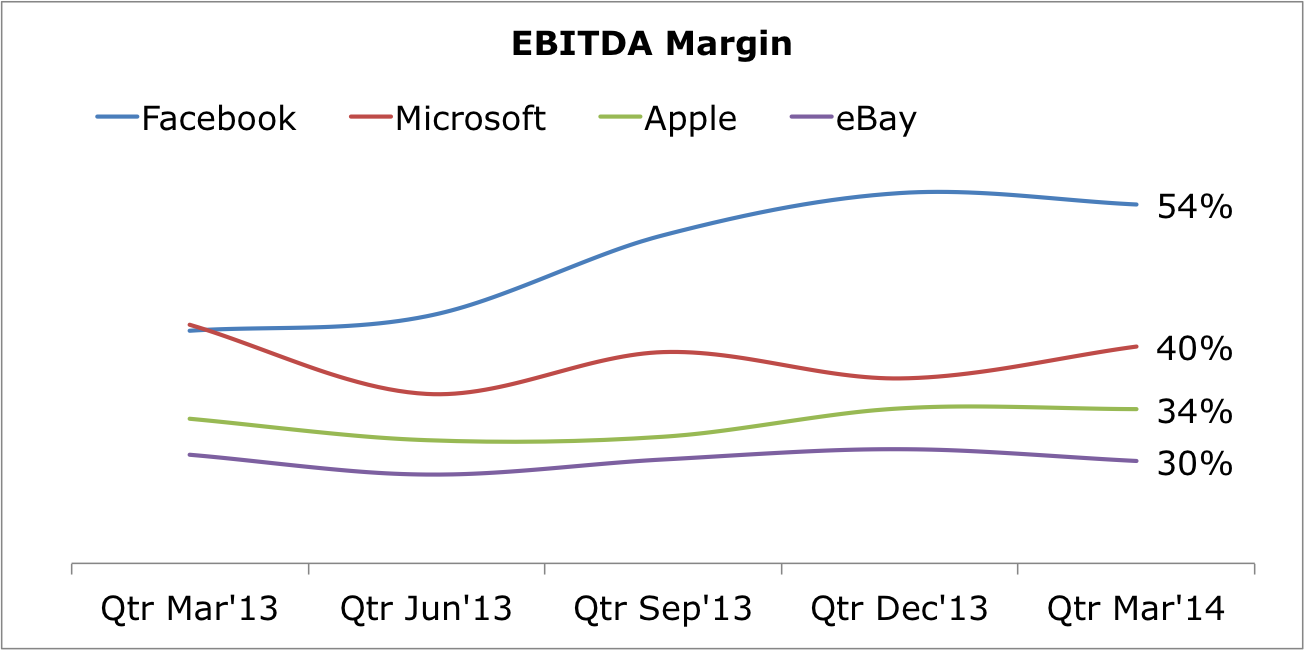

Margine EBITDA

Le aziende tecnologiche, come puoi vedere nel grafico sottostante, generano un EBITDA di 30%-55% man mano che la loro attività matura e sfruttano le economie di scala. Società di software come Facebook e Microsoft (NASDAQ:MSFT) generano un margine più elevato rispetto ad aziende come Apple (NASDAQ:AAPL) che servono anche hardware. Non c'è motivo per cui Twitter non possa generare un margine simile e, a 40%, potrebbe generare un EBITDA di $1.9B nel 2016.

Fonte: analisi propria, dati finanziari pubblicati.

Conclusione

Poiché il management si concentra maggiormente sulla monetizzazione della sua base di oltre 250 milioni di utenti attivi, Twitter potrebbe generare entrate di $4.8B e EBITDA di $1.9B nel 2016. Con un CMP di 32,44 e una capitalizzazione di mercato di $19B, la società è quotata a 10 volte l'EV/2016/ EBITDA, che ritengo sia un prezzo ragionevole da pagare per un'azienda in forte crescita con un prodotto "appiccicoso". Tuttavia, come abbiamo visto, è un titolo altamente volatile e, quindi, non adatto ai deboli di cuore.

I dati finanziari potrebbero essere ancora più forti se potessero:

- aumentare sostanzialmente la loro base di utenti, in particolare attraverso la crescita nei mercati al di fuori degli Stati Uniti,

- rompere la pubblicità mobile come ha fatto Facebook,

- monetizzare con successo i suoi punti di forza unici, comprese le conversazioni durante gli eventi dal vivo e i flussi di tweet dal vivo su siti Web di terze parti,

- offrire altri servizi, inclusi abbonamenti e licenze, e

- fare alcune acquisizioni intelligenti.

Inoltre, come ho accennato nel mio articolo precedente per quanto riguarda le quattro fasi successive a un'IPO tecnologica, Twitter ha attraversato la fase di "euforia" raggiungendo $75, ed è ora nella fase di "pessimismo". Il suo andamento dei prezzi rispetto alla performance post-IPO di Facebook e LinkedIn mostra un potenziale di rialzo nel medio termine. Sono lungo Twitter e accumulerò di più se il prezzo scende ulteriormente.

Chiarimenti: Sono lungo TWTR, FB. Ho scritto io stesso questo articolo ed esprime le mie opinioni. Non ricevo compenso per questo (tranne che da Seeking Alpha). Non ho rapporti d'affari con nessuna società le cui azioni sono menzionate in questo articolo.

Informativa aggiuntiva: Uno dei prodotti della mia startup CityFALCON fa affidamento API di streaming fornito da Twitter.

Lascia un commento