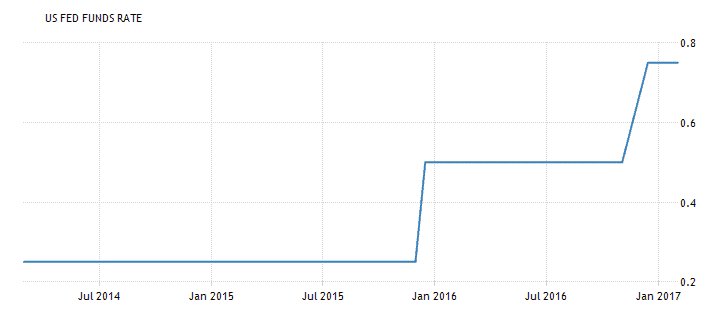

Фондовые рынки США выросли после президентских выборов в декабре 2016 года на ожиданиях, что бюджетные стимулы, предложенные президентом Трампом, принесут пользу экономике. Доходность 10-летних облигаций в США выросла с 1,86% в день выборов до 2,45% в декабре 2016 года. Аналитики ожидают, что в 2017 году доходность вырастет до ~ 3%, поскольку инвесторы требуют более высокой премии за инфляционный риск за растущую инфляцию из-за увеличения бюджетных расходов. Кроме того, в ответ на ожидания глобального экономического роста, ФРС повысила базовую ставку в декабре 2016 года на 0,25% до 0,5%-0,75%, с прогнозом еще трех повышений ставок в 2017 году. Кроме того, есть разговоры о снижении курса евро. , при этом ЕЦБ уже планирует сократить ежемесячные покупки облигаций с 80 млрд евро до 60 млрд в апреле 2017 года.

Все эти события ясно показывают одну вещь: постоянно меняющиеся процентные ставки изменят курс. QE и легкие деньги больше не могут быть нормой. Как инвесторам следует адаптировать свои портфели к этому меняющемуся сценарию после 8 лет работы в условиях низких процентных ставок? Следующие стратегии можно рассматривать, однако, помните, что мы живем в беспрецедентные времена с Брекситом, Трампом в качестве президента и значительными вмешательствами центральных банков.

Облигации

Цены на облигации имеют тенденцию падать при повышении процентных ставок. Это связано с тем, что процентные ставки и цены на облигации имеют тенденцию двигаться в противоположных направлениях. Это явление известно как процентный риск. Этот риск является общим для всех облигаций, даже для казначейских облигаций США. Но есть стратегии противодействия этому риску.

Инвестиции в облигации с плавающей ставкой

Ценные бумаги с плавающей ставкой могут быть эффективным инструментом для хеджирования портфеля с фиксированной доходностью от риска процентной ставки. Эти ценные бумаги помогают защитить стоимость портфеля, поскольку они колеблются вместе с ростом процентных ставок, ссылаясь на изменяющийся ориентир, например, LIBOR или Fed Funds Rate, и дают доход, который соответствует росту ставок.

Хотя можно покупать отдельные облигации с плавающей ставкой, более простой способ включить такие облигации в свой портфель - это инвестировать в ETF облигаций с плавающей ставкой (торгуемые на бирже фонды). Инвестирование в такие фонды может лучше обеспечить преимущества диверсификации и низких торговых издержек по сравнению с владением отдельными ценными бумагами с плавающей ставкой.

В фондах можно было бы изучить ссудные фонды банка. Эти фонды инвестируют в основном в банковские ссуды с плавающей ставкой, а не в облигации. Что они делают, так это покупают краткосрочные ссуды с плавающей процентной ставкой, предоставляемые компаниям с плохой кредитной историей, по ставке, которая, как правило, выше контрольной. Таким образом, эти фонды предлагают более высокую доходность, поскольку они компенсируют инвестору более высокий кредитный риск. Эти фонды систематически корректируются каждые 2-3 месяца, сохраняя первоначальную цену паевого инвестиционного фонда в условиях растущих процентных ставок, обеспечивая при этом более высокую доходность для инвестора. В 1994 году, когда ФРС повышала процентные ставки 6 раз, в результате чего фонды облигаций упали в среднем на 3%, владельцы банковских ссуд принесли колоссальную прибыль в размере 6,6%. Однако инвесторы должны учитывать, что банковские ссуды могут быть нестабильными и сталкиваться с более высоким риском дефолта из-за рейтингов ниже инвестиционного уровня.

Создание лестницы облигаций

Вместо того, чтобы держать облигацию с одной датой погашения, в условиях роста процентных ставок создание цепочки облигаций путем покупки нескольких более мелких облигаций с несколькими датами погашения может защитить портфель от риска процентной ставки. Это связано с тем, что создание лестницы облигаций помогает реинвестировать денежные средства по более высоким ставкам. Как указывалось ранее, цены на облигации снижаются при повышении процентных ставок. Интеграция в портфель облигаций с разными сроками погашения уравновешивает этот результат, потому что они постоянно погашаются индивидуально и могут быть реинтегрированы на рынок по текущим процентным ставкам.

Акции

В США ИПЦ, показатель инфляции, увеличился на 2,1% г / г в декабре 2016 года, что является самым большим ростом за два с половиной года. Как упоминалось ранее в этой статье, важной причиной для ФРС повышения ставок в декабре 2016 года и прогнозирования их многократного повышения в 2017 году была реакция на ожидания более высоких темпов роста и инфляции из-за экспансионистской политики президента Трампа.

Источник: www.tradingeconomics.com

Повышение процентных ставок обычно коррелирует с высоким экономическим ростом. Этот период обычно характеризуется ростом инфляции, улучшением занятости и потребительских настроений, а также здоровым рынком жилья.

Но исторически часто акции падали вместе с повышением процентных ставок. В основном это происходит из-за увеличения стоимости капитала из-за повышения ставок и его потенциального негативного влияния на прибыль компаний. Таким образом, в то время как держатели облигаций сталкиваются с риском изменения процентных ставок, рост ставок также может увеличивать риски для инвесторов в акции. Но инвесторы могут активно стремиться инвестировать / или держаться подальше от секторов в зависимости от того, как повышение процентных ставок влияет на конкретный сектор.

Отрасли с потенциалом роста от повышения ставок

Инвестирование в банки, брокерские фирмы и страховые компании в это время может обеспечить более высокую отдачу от инвестиций. Повышение процентных ставок помогает банкам увеличить чистую процентную маржу (читай прибыльность). Эти организации могут выиграть от более высокой экономической активности, поскольку она обычно вызывает более высокий спрос на ссуды. Брокерские фирмы также выиграют от увеличения инвестиционной активности в результате более здоровой экономики. Страховые компании, как правило, получают выгоду от более высоких процентов по своим долговым инвестициям, а также от увеличения дохода от страховых премий, обусловленного увеличением объема написания полисов из-за улучшения настроений потребителей.

Кроме того, такие секторы, как промышленность, материалы, энергия, как правило, выигрывают от увеличения экономической активности. Улучшение экономики также может привести к сужению рынков труда и стимулировать инвестиции в технологии для повышения эффективности, тем самым улучшая акции ИТ.

Отрасли, в которых рост ставок может быть ниже

Оборонительные секторы, такие как коммунальные услуги и телекоммуникации, обычно проигрывают в этом сценарии. Эти секторы обычно остаются стабильными во времена экономических бедствий и, следовательно, имеют предсказуемые денежные потоки, которые позволяют им регулярно выплачивать дивиденды. Однако было показано, что они неэффективны в условиях роста процентных ставок, потому что они не сильно коррелируют с экономическим ростом. В сценарии роста ставок охотники за доходами склонны отказываться от этих запасов в пользу инвестиций с фиксированным доходом. Кроме того, компании в этом секторе, как правило, имеют большую задолженность, а это означает, что более высокие ставки увеличивают их процентную нагрузку; что делает эти компании, выплачивающие дивиденды, более рискованным вариантом для инвестиций.

Независимо от сектора, инвестирование в компании с высокой задолженностью в условиях роста процентных ставок сопряжено с риском, так как более высокая процентная ставка увеличит бремя обслуживания долга для этих компаний, тем самым повлияв на их прибыльность и стоимость акций.

Валюты

Решения по процентным ставкам обычно вызывают значительные движения на валютных рынках. По мере того как центральный банк страны увеличивает ставки, доходность активов, доступных в валюте, имеет тенденцию повышаться, тем самым увеличивая спрос на такие активы и, в конечном итоге, на валюту.

Учитывая намерение ФРС трижды повысить ставку в этом году, многие ожидают, что доллар укрепится. Однако, учитывая политическую и экономическую неопределенность вокруг политики президента Трампа, также может повыситься волатильность.

Хотя может быть возможность получить прибыль, открыв длинную позицию по доллару против более слабых валют, можно также рассмотреть возможность инвестирования в широкую корзину валютных пар, чтобы избежать чрезмерной зависимости от одной валютной пары.

Получение доступа к валютам развивающихся рынков могло бы помочь в этой диверсификации. Хотя эти валюты действительно сталкиваются с угрозой притока капитала из-за растущего доллара, их уязвимость сейчас намного меньше, чем в прошлом, из-за относительно меньшей зависимости от долларового долга. Можно очень хорошо отказаться от валют развивающихся стран с большим долларовым долгом, но также можно извлечь выгоду из добавления валют развивающихся стран с упором на внутреннее потребление, низкий политический риск и управляемое долговое бремя.

Резюме

При правильной подготовке можно ожидать роста интереса. Однако, независимо от среды процентных ставок, инвесторы должны помнить, что у них есть выбор: активно использовать несколько стратегий для настройки своих портфелей на максимальную прибыль или пассивно управлять своими инвестициями.

Отказ от ответственности: мнения, выраженные здесь, принадлежат автору, носят общий характер и не представляют собой инвестиционный совет или предложение о покупке каких-либо ценных бумаг. Хотя источники информации считаются надежными, их точность или полнота не гарантируется. Возможно, рынки учли рост ставок; изменение направления процентных ставок должно привести к переосмыслению стратегии, и это содержание может больше не отражать наше мнение в меняющейся среде. Эта статья написана исключительно в образовательных целях. Читателю рекомендуется проявить должную осмотрительность, прежде чем действовать в соответствии с какой-либо информацией, представленной здесь.

Добавить комментарий