Большинство людей во всем мире рассматривают образование как средство для благополучной жизни. Когда надежное производство и физический труд были основным продуктом индустриальной экономики Запада, высшее образование рассматривалось только для элиты. Затраты были относительно низкими, но и спрос был гораздо меньше. Благодаря силам глобализации и технологий (например, автоматизации) университетский диплом становится все более незаменимым в современном мире, как внутри, так и за пределами традиционно стран первого мира.

Этот взрыв важности высшего образования предсказуемо привел к росту спроса на такое образование, и это одна из движущих сил роста стоимости образования. Однако заработная плата и доход остались на прежнем уровне или увеличивались медленно, в то время как стоимость этого важного аспекта жизни резко возросла. Как студенты всего мира (их родители) отреагировали на неравенство? Взяв в долг все больше и больше для финансирования своего образования, которое в конечном итоге приводит к ссуде на обучение.

Вы можете отслеживать в режиме реального времени все персонализированные новости (для вас!) О студенческих ссудах на CityFALCON здесь.

Некоторые глобальные тенденции в стоимости образования и задолженности

По данным NCES в Соединенных Штатах плата за обучение в государственных университетах с 55% выросла до более чем 16000 долларов США в период с 2005 по 2015 год. Процентное увеличение в частных университетах составляет около 40% за тот же период, достигнув 37000 долларов США в 2015 году. разыгрывается в Великобритании, где установленный парламентом предел платы за обучение утроился до 9000 фунтов стерлингов за сопоставимый период (конечно, не все учебные заведения взимают максимальную плату).

Финансирование обучения - не единственная причина увеличения долга. Стоимость жизни, особенно для тех, кто учится в университетах в таких городах, как Нью-Йорк или Лондон, также составляет нетривиальную часть долга. В странах с бесплатным или почти бесплатным посещением университетов, например в Швеции, студенты заканчивают обучение с в среднем 20000 долларов США в долгу. Заметным исключением является Германия., где родители по закону обязаны материально обеспечивать учащихся - где средний долг выпускников школ составляет около 2500 долларов США.

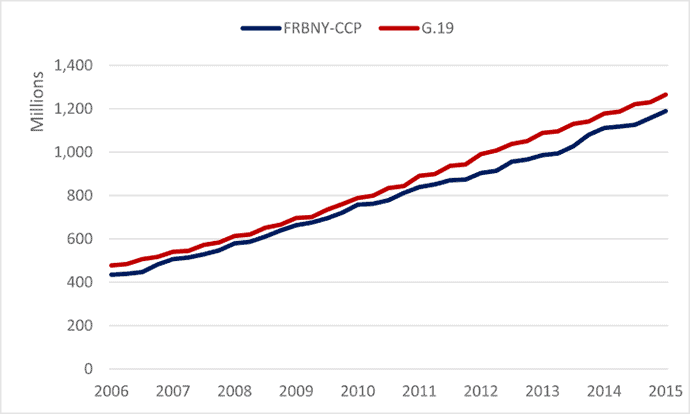

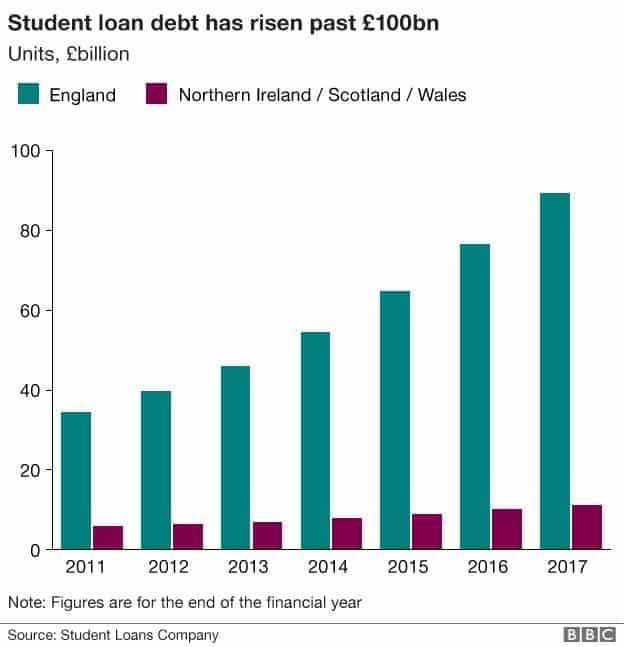

Также значительно выросла сумма непогашенной задолженности. В США непогашенный студенческий долг превысил 1 200 000 000 000 долларов США (да, одна целая две десятых триллиона долларов США), при этом сумма более чем удвоилась с 2007 по 2015 год. В Великобритании эта сумма превышает 100000000000 фунтов стерлингов (сто миллиардов фунтов стерлингов), более чем вдвое с 2011 по 2017 год. Для сравнения: в США обучается около 19 миллионов студентов в год, а в Великобритании - около 2,3 миллиона.

Остатки студенческих ссуд в США (Федеральный резерв)

Источник: BBC

В Соединенных Штатах студенческий долг неуклонно рос с 2004 года, даже когда все другие формы долга, отслеживаемые Федеральной резервной системой, в целом были погашены. При кажущемся росте других форм долга общий долг домохозяйств будет расти.

График любезно предоставлен Американским институтом экономических исследований. (AIER)

Хотя обсуждаемые здесь страны не являются полностью репрезентативными для мировой экономики, мы не должны забывать, что финансовый кризис 2008 года, вызвавший глобальные экономические проблемы, возник из-за рынка субстандартной ипотеки США. Пузырь студенческой задолженности в Соединенных Штатах станет очередным ипотечным кризисом?

Отголоски очередного долгового кризиса

Первые признаки надвигающегося кризиса - это повсеместный уровень просрочек и стремительный рост. По состоянию на 2007 год уровень просрочек по студенческим кредитам в США составлял около 7%, а с тех пор вырос до 10%, по данным AIER. Более того, в Соединенных Штатах нет защиты для заемщиков, которые не могут производить свои платежи.

Минимальный порог дохода для британских студентов, чтобы начать выплату, составляет 21 000 фунтов стерлингов, а оставшиеся остатки прощаются после 25 лет выплат. В Австралии минимум составляет около 54 000 австралийских долларов, а выплаты ограничены до 8% дохода. Аналогичная ситуация наблюдается в Канаде, где заемщики должны заработать 25 000 канадских долларов, прежде чем начнется погашение.

К сожалению для американских должников, выплаты обычно начинаются в течение 6 месяцев после окончания (после льготного периода), и, хотя доступны планы, основанные на доходах, которые включают гораздо более высокие суммы процентов на протяжении всей жизни, банкротство не освобождает от этих кредитов. Некоторые программы прощения существуют, но они не получили широкого распространения и требуют 10 лет службы в определенных областях.

Это ведет к пожизненной борьбе с долгами для некоторых людей, а для многих пожилых американцев долги также становятся проблемой. Независимо от того, держат ли студенты долги дольше (подписавшись на многолетние планы погашения) или занимают ли они от имени своих детей (чаще), количество пожилых американцев со студенческой задолженностью превышает увеличился в 4 раза с 2005 г..

Последствия высокого долгового бремени

Подавляющее большинство держателей студенческих долгов - молодые люди, и это имеет двойной экономический эффект. Во-первых, такие люди стимулируют экономику не потреблением продуктов или услуг, а, скорее, обслуживанием своего долга. Второе последствие - отсрочка накопления сбережений, инвестиций и крупных покупок, например домов. Поскольку период ожидания прощения длится долго или отсутствует, это несколько лет, когда заемщики откладывают свою жизнь и избегают экономического взаимодействия.

Как правительства в конечном итоге возьмут на себя бремя

В таких странах, как Соединенные Штаты, где заемщики не могут погасить свой долг даже в случае банкротства, а списание долгов практически невозможно, потребители будут нести постоянно растущее бремя студенческой задолженности. Однако в такой стране, как Великобритания, где правительство в конечном итоге вмешивается (или гарантирует долг, не ожидая выплат до достижения минимального порога дохода), долговое бремя в значительной степени перекладывается на правительство.

По данным Управления бюджетной ответственности, четверть долга Великобритании, полученного после 2012 г., будет не быть возвращенным вообще. Поэтому правительства будут субсидировать высшее образование дважды: один раз, когда студенты учатся в университете, и, возможно, еще раз, когда они не вернутся и никогда не вернут свои ссуды. В США это могло произойти в форме того, что группы населения с низким уровнем бедности имеют право на получение помощи из-за требований по выплате крупных долгов.

Стратегическая задержка?

Один интересный взгляд на причину роста просрочек и дефолта - это стратегическая задержка. В условиях усиливающегося политического давления в отношении реформ и помощи некоторые заемщики делают ставку на то, что политики в конечном итоге спишут свои долги. В этом случае было бы финансово выгодно (хотя и безответственно) производить мало платежей или вообще не платить. Каждый пропущенный платеж становится дополнительной наличностью, полезной для погашения других долгов, потребления услуг и продуктов или в качестве сбережений.

Во время кризиса субстандартного кредитования заемщики с подводными платежами часто не выполняли свои обязательства, поскольку не было причин продолжать производить платежи по собственности с отрицательным капиталом. Из-за огромных запасов, хранящихся в банках, многие люди поселились в собственных домах, в то время как процедуры выкупа закладывались месяцами. Однако это опасная стратегия, потому что в соответствии с действующим законодательством (по крайней мере, в Соединенных Штатах) заработная плата, налоговые декларации и социальное обеспечение могут быть использованы для погашения долгов - и эти долги не могут быть стерты при банкротстве или в основном устранены путем ликвидации залога. . Следовательно, вышеупомянутые пожилые американцы, у которых слишком много студенческих долгов для выхода на пенсию и которые не могут быть освобождены от бремени, могут в конечном итоге работать дольше. Это обостряет любые проблемы безработицы среди молодежи в то время, когда компании сокращают численность персонала в пользу автоматизации.

Необходимо ли высшее образование?

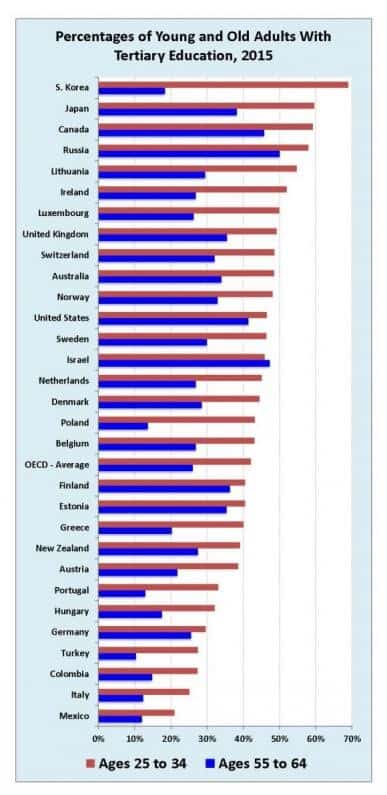

Хотя это кажется неопровержимым аргументом в пользу того, что высшее образование улучшает жизнь, оно может не быть необходимым для национальной экономики. Тенденция состоит в том, что высшее образование предполагает более высокий ВВП, но это не всегда так. Одним из самых вопиющих исключений является Германия: здесь низкая плата за обучение, низкая стоимость посещения, и низкий уровень высшего образования. Страна значительно ниже среднего показателя по ОЭСР среди молодых людей с высшим образованием, но одновременно может похвастаться завистливым уровнем долга и сильной экономикой. Частично это может быть связано с обучением, а не со стилем обучения «колледж для всех».

Возможно, неожиданно, обучение целой когорты на высоком уровне могло бы вниз давление на заработную плату людей в этой когорте, поскольку их степень превращается в товар. В Соединенных Штатах есть серьезные предположения о том, что университетская степень становится новой степенью средней школы, а степень магистра теперь необходима, чтобы отличаться от других. Нет сомнений в том, что экономика Соединенных Штатов - одна из самых устойчивых, инновационных и хорошо диверсифицированных экономик в мире, но повышенный уровень долга и высшее образование для всех может быть не единственной формулой успеха.

Йель, данные ОЭСР: Статья, Образ

Пузырь лопнет?

Высшее образование стало обязательным для многих рабочих мест в сфере услуг, доступных в современной индустриальной экономике. Больше нет постоянных рабочих мест в обрабатывающей промышленности с солидными пенсиями - более того, даже в странах, куда эти рабочие места были перемещены, автоматизация быстро заменяет людей, - а новые рабочие места требуют образования. По мере развития ИИ, возможно, даже некоторые из этих рабочих мест, требующих образования, будут заменены компьютерами. Если уровень просрочек вырастет, могут возникнуть проблемы для отдельных компаний.

Одним из основных различий между проблемой студенческой задолженности и ипотечным кризисом является отсутствие CDO и CDS. Связующим звеном между банками, правительствами, отдельными лицами и экономиками были CDO и CDS. Благодаря сложной системе секьюритизации ипотечных кредитов и страхования от этих ценных бумаг, система фактически рухнула сама. Однако, как свидетельствует эта статья в New York Times, нет CDS для ставок на студенческие ссуды. Это означает, что компании, подобные AIG, не будут переоценивать свои риски, что стало одним из главных потрясений финансового кризиса.

Безусловно, студенческие ссуды составляют значительную часть государственного долга, и будут ли платить за них правительства, частные лица или корпорации, их размер и известность, несомненно, повлияют на мировую экономику. Не факт, что катастрофическое событие лопнет пузырь или что в будущем произойдет медленная, жесткая дефляция, но большие долги как молодых, так и старых по всему миру не останутся незамеченными в экономической деятельности.

Вы можете отслеживать в режиме реального времени все персонализированные новости (для вас!) О студенческих ссудах на CityFALCON здесь.

27.10.2017 в 12:19 пп

В этом блоге отсутствует ключевой момент: американский кризис был вызван отменой защиты от банкротства. Это, по сути, сняло весь риск с долгов и дало колледжам зеленый свет на повышение цен по своему усмотрению, заставило кредиторов вести себя злобно, хищно. Сегодня банки, инвесторы, и даже наш Департамент образования упорно бороться, за кулисами, чтобы сохранить права банкротства от этой дойной коровы. И это несмотря на то, что наши Основатели требовали в нашей Конституции единой системы банкротства много лет назад. Это было нарушено только в отношении студенческих ссуд, и теперь мы наблюдаем хищнические, гиперинфляционные последствия ... все это завернуто в правительственную мантию легитимности!

Люди не понимают, что ТО ЖЕ ВЕЩИ ПРОИЗОШЛО В ВЕЛИКОБРИТАНИИ, НО НЕДАВНО. Примерно в 2004 году права банкротства по студенческим ссудам в Великобритании были жестко ограничены. Итак ... то, что произошло в Америке, должно произойти в Британии! Мы уже наблюдаем там взрыв цен на колледжи, а также огромный рост долгов. Я пытался предупредить об этом британцев годами. Пока безрезультатно. Все начинается с отмены защиты от банкротства. Я надеюсь, что британцы увидят катастрофу в США, поумнеют и дадут отпор, пока есть время.

Я бы не пожелал того, что произошло здесь, с какой-либо другой страной, но Британия готова пасть, как и мы !!!

11.05.2017 в 3:59 пп

Лопнувший пузырь в ссуде на образование очень заставляет задуматься. Это очень проницательно.

26.01.2018 в 8:26 пп

Есть несколько федеральных и частных кредиторов, которые «выдают» ссуды студентам колледжей, и кризис студенческих ссуд (да, это кризис, когда у нас есть проблема с студенческими ссудами в 1,48 триллиона долларов) только усугубляется. Достаточно взглянуть на историю студенческих ссуд и на то, как долг увеличивался из года в год. Кредиторы предоставляют студентам колледжей тысячи долларов в виде студенческих ссуд, но у нас есть история долгов, которая продолжает расти. Понимают ли такие кредиторы, как Navient, Great Lakes, Nelnet и многие другие, что они год за годом раздают студентам тонны денег, но если они оглянутся на историю студенческих ссуд, то увидят, что их система кредитования сломана. Студенты годами влезают в долги, студенческий долг растет, плата за обучение растет. какая-то школа всегда хочет построить какое-то здание, люди идут на дефолт, они совершают правонарушения. Кредиторы этого не видят? Вы уверены, что они это делают. Итак, почему они продолжают ссужать кучу денег, если все, что они на самом деле делают, разрушает жизни финансово, а их ежегодные ссуды продолжают способствовать кризису год за годом? Почему они продолжают кредитовать, если их система сломана и несовершенна?

Как могут кредиторы выдать ссуды на тысячи долларов, которым исполнилось 18, 19 или 20 лет, без проверки кредитоспособности и историй работы? Некоторые люди, проработавшие несколько лет, не могут даже пойти в местный банк и получить ссуду на $5, но кредиторы могут выдать тысячи долларов в виде студенческих ссуд, не проводя ни одной проверки кредитоспособности. Как это возможно? Кредиторам и колледжам / университетам должно быть стыдно! Какая трагедия!