La maggior parte delle persone in tutto il mondo vede l'istruzione come un mezzo per una vita prospera. Quando i lavori di produzione e lavoro fisico affidabili erano un punto fermo delle economie industriali occidentali, l'istruzione terziaria era considerata solo per le élite. I costi erano relativamente bassi, ma c'era anche molta meno domanda. A causa delle forze della globalizzazione e della tecnologia (vale a dire, l'automazione), il titolo universitario è diventato sempre più indispensabile nel mondo contemporaneo, sia all'interno che all'esterno dei paesi tradizionalmente del primo mondo.

Questa esplosione dell'importanza dell'istruzione superiore ha prevedibilmente generato una crescita della domanda di tale istruzione, e questo è parte del motore dietro l'aumento dei costi dell'istruzione. Tuttavia, i salari e il reddito sono rimasti stagnanti o sono aumentati solo lentamente, mentre il costo di questo aspetto cruciale della vita è salito alle stelle. Come hanno reagito alla disparità gli studenti di tutto il mondo (i loro genitori)? Prendendo in prestito sempre di più per finanziare la loro istruzione che alla fine porta al debito del prestito studentesco.

Puoi tenere traccia di tutte le notizie in tempo reale e personalizzate (per te!) sui prestiti agli studenti su CityFALCON qui.

Alcune tendenze globali nei costi dell'istruzione e del debito

Secondo NCES negli Stati Uniti, le tasse scolastiche sono aumentate di 55% nelle università pubbliche a oltre 16.000 USD nel periodo dal 2005 al 2015. L'aumento percentuale nelle università private è di circa 40% nello stesso periodo, attestandosi a 37.000 USD nel 2015. Una storia simile è giocando nel Regno Unito, dove i limiti di iscrizione fissati dal Parlamento sono triplicati a 9.000 sterline in un periodo comparabile (non tutte le istituzioni applicano il massimo, ovviamente).

Il finanziamento delle tasse scolastiche non è l'unica causa dell'aumento del debito. Anche il costo della vita, specialmente per coloro che frequentano università in città come New York o Londra, rappresenta una parte non trascurabile del debito. Nei paesi con tasse di frequenza universitarie gratuite o quasi gratuite, come la Svezia, gli studenti si laureano con un media di 20.000 USD in debito. Un'eccezione degna di nota è la Germania, dove i genitori sono legalmente obbligati a provvedere finanziariamente agli studenti – dove il debito medio dei diplomati è di circa 2.500 USD.

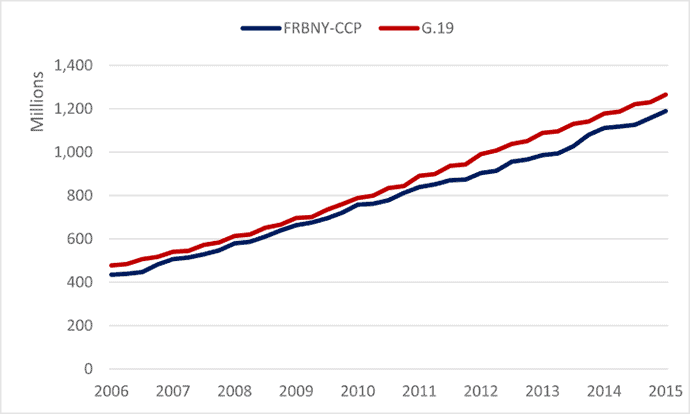

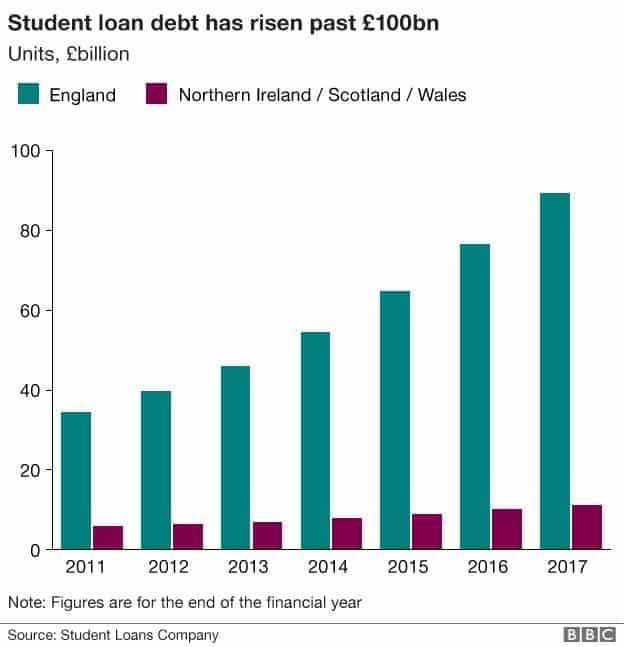

Anche l'ammontare del debito residuo è aumentato considerevolmente. Negli Stati Uniti il debito studentesco in essere ha superato i 1.200.000.000.000 USD (sì, uno virgola due trilioni di dollari USA), con un importo più che raddoppiato dal 2007-2015. Nel Regno Unito, l'importo supera i 100.000.000.000 di sterline (cento miliardi di sterline), più che raddoppiando dal 2011 al 2017. Per fare un confronto, gli Stati Uniti ospitano circa 19 milioni di studenti all'anno mentre il Regno Unito ne ospita circa 2,3 milioni.

Saldi dei prestiti agli studenti negli Stati Uniti (Riserva federale)

Fonte: Bbc

Negli Stati Uniti, il debito degli studenti è aumentato costantemente dal 2004, anche quando tutte le altre forme di debito tracciate dalla Federal Reserve sono state generalmente rimborsate. Con altre forme di debito apparentemente in aumento, il debito complessivo delle famiglie aumenterà.

Grafico per gentile concessione dell'American Institute for Economic Research (AIER)

Anche se i paesi discussi qui non sono del tutto rappresentativi dell'economia globale, non dobbiamo dimenticare che la crisi finanziaria del 2008, che ha causato problemi economici globali, ha avuto origine dal mercato dei mutui subprime degli Stati Uniti. La bolla del debito studentesco negli Stati Uniti è la prossima crisi dei mutui?

Echi di un'altra crisi del debito

Le prime indicazioni di una crisi imminente sono i tassi di insolvenza diffusi e la crescita incontrollata. Nel 2007, il tasso di insolvenza sui prestiti studenteschi negli Stati Uniti era di circa 7% e da allora è salito a 10%, secondo l'AIER. Inoltre, negli Stati Uniti non ci sono tutele per i mutuatari che non possono effettuare i pagamenti.

La soglia di reddito minimo per gli studenti del Regno Unito per iniziare il rimborso è di £ 21.000 e i saldi rimanenti vengono condonati dopo 25 anni di pagamenti. In Australia, il minimo è di circa 54.000 AUD e i pagamenti sono limitati a 8% di reddito. C'è una situazione simile in Canada, dove i mutuatari devono guadagnare 25.000 CAD prima che inizi il rimborso.

Sfortunatamente per i debitori americani, i rimborsi tendono a iniziare entro 6 mesi dalla laurea (dopo un periodo di grazia), e sebbene siano disponibili piani basati sul reddito, che includono importi di interessi a vita molto più elevati, il fallimento non assolve questi prestiti. Alcuni programmi per il perdono esistono, ma sono poco diffusi e richiedono 10 anni di servizio in determinate aree.

Ciò porta a lotte per tutta la vita con il debito per alcune persone e per molti americani più anziani, anche il debito sta diventando un problema. Sia che gli studenti detengano il debito più a lungo (sottoscrivendo piani di rimborso decennali) o che prendano in prestito per conto dei loro figli (più comune), il numero di americani più anziani con debiti studenteschi ha più di quadruplicato dal 2005.

Effetti dell'elevato onere del debito

La grande maggioranza dei detentori di debiti studenteschi è giovane, e questo ha un duplice effetto economico. In primo luogo, queste persone non stanno stimolando l'economia consumando prodotti o servizi, ma piuttosto pagando il proprio debito. La seconda conseguenza è il ritardo dei risparmi, degli investimenti e dei grandi acquisti come le case. Poiché il periodo di attesa per il perdono è lungo o inesistente, si tratta di diversi anni in cui i mutuatari ritardano la propria vita ed evitano l'interazione economica.

Come i governi alla fine si assumeranno l'onere

In paesi come gli Stati Uniti, dove i mutuatari non possono cancellare il proprio debito nemmeno in caso di bancarotta e c'è poco in termini di cancellazione del debito, i consumatori sopporteranno il peso del debito studentesco in continua crescita. Tuttavia, per un paese come il Regno Unito, dove il governo alla fine interviene (o garantisce il debito, non prevedendo alcun pagamento prima del raggiungimento di una soglia minima di reddito), l'onere del debito viene in gran parte trasferito al governo.

Secondo l'Ufficio per la responsabilità di bilancio, un quarto del debito britannico preso in prestito dopo il 2012 lo farà non essere affatto ripagato. Pertanto, i governi sovvenzioneranno doppiamente l'istruzione terziaria: una volta mentre gli studenti frequentano l'università, e forse di nuovo quando falliscono e non rimborsano mai i loro prestiti. Per gli Stati Uniti, ciò potrebbe avvenire sotto forma di popolazioni a livello di povertà qualificate per l'assistenza a causa degli elevati requisiti di rimborso del debito.

Ritardo strategico?

Una prospettiva interessante per quanto riguarda la ragione dietro l'aumento della delinquenza e del default è un ritardo strategico. Con la crescente pressione politica per riforme e aiuti, alcuni mutuatari scommettono che i politici alla fine cancelleranno il loro debito. In tale scenario, sarebbe finanziariamente vantaggioso (sebbene irresponsabile) effettuare pochi o nessun pagamento. Ogni mancato pagamento diventa liquidità extra, utile per saldare altri debiti, consumare servizi e prodotti o come risparmio.

Durante la crisi dei subprime, i mutuatari con pagamenti sottomarini spesso sono andati in default, poiché non c'era motivo di continuare a effettuare pagamenti su una proprietà con capitale negativo. A causa dell'enorme offerta detenuta dalle banche, molte persone sono rimaste occupate nelle proprie case mentre le procedure di pignoramento hanno richiesto mesi per essere completate. Questa è una strategia pericolosa, però, perché secondo la legge attuale (almeno negli Stati Uniti), i salari, le dichiarazioni dei redditi e la previdenza sociale possono essere pignorati per ripagare i debiti - e questi debiti non possono essere cancellati in caso di fallimento o per lo più eliminati dalla liquidazione della garanzia. . Quindi i suddetti americani più anziani, che detengono troppi debiti studenteschi per andare in pensione e non possono essere liberati dall'onere, potrebbero finire per lavorare più a lungo. Ciò aggrava i problemi di disoccupazione dei giovani adulti in un momento in cui le aziende stanno riducendo il numero della forza lavoro a favore dell'automazione.

L'istruzione terziaria è necessaria?

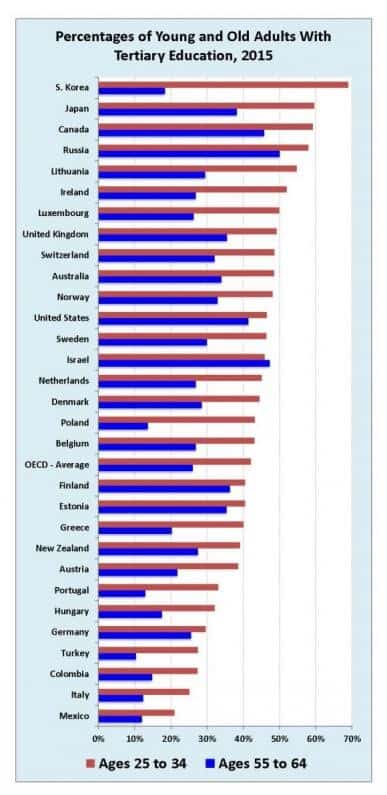

Sebbene sembri un argomento inattaccabile che l'istruzione superiore migliori la vita, potrebbe non essere necessario per le economie nazionali. La tendenza tende ad essere che l'istruzione superiore implica un PIL più elevato, ma non è necessariamente così. Una delle eccezioni più clamorose è la Germania: ci sono tasse studentesche basse, basso costo di frequenza, e bassi livelli di istruzione terziaria. Il paese è ben al di sotto della media OCSE di giovani adulti con titoli di studio terziari, ma allo stesso tempo vanta livelli di indebitamento invidiabili e un'economia forte. Ciò può essere in parte attribuibile alla formazione in contrasto con uno stile di istruzione "college per tutti".

Forse inaspettatamente, educare un'intera coorte ad un livello elevato potrebbe collocarsi verso il basso pressione sui salari per gli individui in quella coorte, poiché il loro grado diventa mercificato. Negli Stati Uniti si ipotizza seriamente che un diploma universitario stia diventando il nuovo diploma di scuola superiore e che ora sia necessario un master per differenziarsi. Non c'è dubbio che l'economia degli Stati Uniti sia una delle economie più resilienti, innovative e ben diversificate del mondo, ma livelli di debito elevati e titoli di studio terziari per tutti potrebbero non essere l'unica formula per il successo.

Yale, dati OCSE: Articolo, Immagine

La bolla scoppierà?

L'istruzione superiore è diventata obbligatoria per molti dei lavori di servizio disponibili nella moderna economia industriale. Non ci sono più posti di lavoro a vita nel settore manifatturiero con solide pensioni disponibili - anzi, anche nei paesi in cui quei lavori sono stati trasferiti, l'automazione sta rapidamente sostituendo i lavoratori umani - e i nuovi posti di lavoro richiedono istruzione. Con l'avanzare dell'intelligenza artificiale, forse anche alcuni di questi lavori che richiedono istruzione saranno sostituiti dai computer. Se i tassi di insolvenza aumentano, potrebbero esserci problemi per le singole società.

Una delle principali differenze tra il problema del debito degli studenti e la crisi dei mutui è la mancanza di CDO e CDS. Il filo che collegava banche, governi, individui ed economie erano i CDO e i CDS. Con un complesso sistema di cartolarizzazione dei mutui e assicurazioni contro quei titoli, il sistema è crollato di fatto. Tuttavia, come evidenziato in questo articolo del New York Times, non ci sono CDS su cui scommettere sui prestiti agli studenti. Ciò significa che le società simili ad AIG non estenderanno eccessivamente i loro rischi, che è stato uno dei maggiori shock della crisi finanziaria.

A dire il vero, i prestiti agli studenti costituiscono gran parte dei debiti nazionali e, indipendentemente dal fatto che governi, individui o società lo pagheranno, le sue dimensioni e importanza avranno sicuramente un impatto sull'economia globale. Non è scontato che un evento catastrofico farà scoppiare la bolla o se in futuro ci sarà una deflazione lenta e stridente, ma i grandi debiti di grandi e piccini, in tutto il mondo, non passeranno inosservati nell'attività economica.

Puoi tenere traccia di tutte le notizie in tempo reale e personalizzate (per te!) sui prestiti agli studenti su CityFALCON qui.

27/10/2017 alle 12:19

C'è un punto chiave che manca in questo blog: la crisi americana è stata causata dalla rimozione delle protezioni contro i fallimenti. Ciò essenzialmente ha eliminato tutti i rischi dal debito e ha dato ai college il via libera per aumentare i loro prezzi a piacimento, inducendo i creditori a comportarsi in modo vizioso e predatorio. Oggi le banche, gli investitori e persino il nostro Dipartimento dell'Istruzione combattono duramente, dietro le quinte, per mantenere i diritti di bancarotta lontani da questa vacca da mungere. Questo, nonostante il fatto che i nostri Fondatori richiedessero nella nostra Costituzione molti anni fa un sistema fallimentare uniforme. Questo è stato violato in modo univoco per i prestiti agli studenti, e ora stiamo vedendo le conseguenze predatorie e iper-inflazionistiche... tutto avvolto nel mantello della legittimità del governo!

La gente non si rende conto che LA STESSA COSA È ACCADUTA NEL REGNO UNITO, MA PIÙ RECENTEMENTE. Intorno al 2004, i diritti di bancarotta per i prestiti agli studenti del Regno Unito sono stati severamente limitati. Quindi... quello che è successo in America deve succedere in Gran Bretagna! Stiamo già assistendo a un'esplosione dei prezzi dei college lì, e anche a un enorme aumento del debito. Ho cercato di mettere in guardia gli inglesi su questo per anni. Finora senza alcun risultato. Tutto inizia con la rimozione delle protezioni fallimentari. Spero che gli inglesi vedano la catastrofe negli Stati Uniti, ne diventino intelligenti e reagiscano finché c'è ancora tempo.

Non vorrei quello che è successo qui in nessun altro paese, ma la Gran Bretagna è pronta a cadere, proprio come abbiamo fatto noi!!!

05/11/2017 alle 15:59

La bolla scoppiata nel prestito per l'istruzione è molto stimolante. È molto perspicace.

26/01/2018 alle 20:26

Ci sono diversi istituti di credito federali e privati che "concedono" prestiti a studenti universitari e la crisi dei prestiti studenteschi (sì, è una crisi quando abbiamo un problema di prestiti studenteschi da 1,48 trilioni di dollari) sta solo peggiorando. Basta guardare la storia dei prestiti agli studenti e come il debito è peggiorato anno dopo anno. I prestatori stanno dando agli studenti universitari migliaia di dollari in prestiti agli studenti, ma abbiamo una storia di debiti che continua a crescere. Gli istituti di credito come Navient, Great Lakes, Nelnet e tanti altri si rendono conto che stanno dando tonnellate di denaro agli studenti anno dopo anno, ma se guardano indietro alla storia dei prestiti agli studenti vedranno che il loro sistema di prestito è rotto. Per anni gli studenti si sono indebitati, il debito degli studenti continua a crescere, le tasse scolastiche continuano a salire. qualche scuola vuole sempre costruire qualche edificio, le persone vanno in default, vanno in delinquenza. I finanziatori non lo vedono? Scommetti che lo fanno. Quindi, perché continuano a prestare un sacco di soldi se tutto ciò che stanno realmente facendo è rovinare vite finanziariamente e il loro prestito annuale continua a contribuire alla crisi anno dopo anno? Perché continuano a prestare se il loro sistema è rotto e imperfetto?

Come possono gli istituti di credito concedere migliaia di dollari in prestito a un ragazzo di 18, 19 o 20 anni senza fare un controllo del credito o controllare le storie di lavoro? Alcune persone che lavorano da anni non possono nemmeno andare alla loro banca locale e ottenere un prestito per $5, ma i prestatori possono concedere migliaia di dollari in prestiti agli studenti senza fare un controllo del credito. Com'è possibile? I finanziatori e i college/università dovrebbero vergognarsi di se stessi! Che tragedia!